ING: Mercado de ouro e prata passa por realocação de posições, não por reversão de tendência

Relatório do Huìtōng Wǎng em 5 de fevereiro—— Após uma queda acentuada a partir de máximas históricas e alta volatilidade de mercado, à medida que o ambiente geral do mercado se estabilizou e o dólar enfraqueceu, ouro e prata voltaram a atrair compras. Apesar da alta probabilidade de volatilidade no curto prazo, acreditamos que esta rodada de mudanças de preço é principalmente uma realocação impulsionada por posições, e não um ponto de inflexão fundamental de tendência.

Em meio ao aumento da volatilidade, os preços do ouro e da prata despencaram após atingirem recordes históricos, mas com a estabilização do cenário do mercado e o enfraquecimento do dólar, os investidores voltaram a comprar esses dois metais. Embora a volatilidade do mercado provavelmente persista no curto prazo, entendemos que o movimento recente se trata mais de um ajuste baseado nas condições do mercado do que de um ponto de inflexão fundamental.

A velocidade e a magnitude desta rodada de liquidação de metais preciosos foram notáveis. Na última sexta-feira, o ouro registrou sua maior queda diária desde 2013, enquanto a prata teve sua maior queda diária já registrada. Após a forte queda do ouro e da prata na sexta-feira, o mercado permaneceu fraco na segunda-feira, com investidores encerrando posições compradas excessivamente congestionadas.

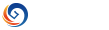

Antes desta liquidação, os metais preciosos vinham de uma alta épica de três meses: o ouro saltou de US$ 4.000 para acima de US$ 5.500 por onça, e a prata de cerca de US$ 50 para quase US$ 120 por onça. Esta alta foi impulsionada principalmente por compras especulativas da China — desde investidores de varejo até grandes fundos de ações migraram para commodities, e o influxo de capital elevou os preços a níveis extremos até a reversão repentina da semana passada.

O gatilho direto para a reversão do mercado na sexta-feira passada foi o anúncio de que o presidente Trump pretende indicar Kevin Warsh como próximo presidente do Federal Reserve. O mercado vê Warsh como o candidato de postura mais hawkish, e a notícia fortaleceu significativamente o dólar, levando investidores que apostavam na fraqueza do dólar a realizarem lucros.

À medida que as posições do mercado ficaram excessivamente congestionadas e a volatilidade aumentou, bolsas e corretoras começaram a elevar as exigências de margem, sinalizando que o mercado estava em estado de alavancagem excessiva.

A queda de preços foi impulsionada principalmente por liquidações de posições especulativas congestionadas e liquidações forçadas passivas, e não pelo agravamento do cenário macroeconômico ou dos fundamentos dos metais preciosos.

Com o alívio do sentimento de aversão ao risco, os preços do ouro e da prata reagiram fortemente na terça-feira: o ouro à vista subiu mais de 6% e a prata cerca de 8%, recuperando parte das perdas anteriores. Este movimento de alta indica que o sell-off anterior foi exagerado, com operações de momentum e alavancagem ampliando ainda mais a queda.

A médio e longo prazo, esta correção completou uma realocação de posições, eliminando o excesso especulativo do mercado. No entanto, isso também serve de lembrete de que os metais preciosos permanecem altamente sensíveis a mudanças de liquidez, ajustes de posições e ao sentimento geral de risco.

A recuperação dos metais preciosos ocorreu em sincronia com a melhora geral dos mercados financeiros globais, enquanto o dólar recuava, devolvendo parte dos ganhos acumulados no início da liquidação.

A correlação negativa entre metais preciosos e o dólar voltou a se manifestar, tornando os preços do ouro e da prata particularmente sensíveis às oscilações cambiais de curto prazo. Olhando para o futuro, o dólar continuará sendo o principal impulsionador dos preços no curto prazo, com alta probabilidade de os metais preciosos se moverem inversamente ao dólar.

“Versão turbo do ouro”

A prata é frequentemente chamada de “versão turbo do ouro”: sua variação percentual de preço costuma ser muito maior do que a do ouro. O mercado de prata é menor, com demanda tanto de investimento quanto industrial, o que amplifica as oscilações de preço — característica evidente nesta rodada de liquidação e recuperação subsequente.

Apesar da volatilidade elevada da prata no curto prazo, seus fundamentos de médio e longo prazo permanecem inalterados. A demanda industrial relacionada à transição para a eletrificação e a oferta física persistentemente apertada continuam sustentando o preço. Ao mesmo tempo, a maior volatilidade da prata significa que ela é ainda mais sensível ao sentimento do mercado e às mudanças de posição do que o ouro.

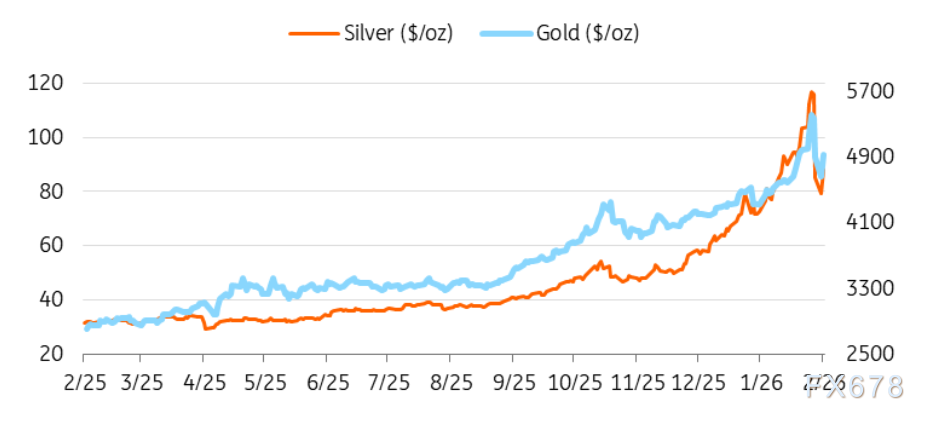

No entanto, para que a prata inicie uma recuperação mais sustentável, é necessário primeiro uma estabilização nas saídas de fundos dos ETFs. As posições dos ETFs de prata caíram por oito dias consecutivos, e a demanda dos ETFs continua sendo o principal fator para o preço da prata.

(Fonte dos dados: Silver Institute, Departamento de Pesquisa do ING Bank)

No caso do ouro, esta correção não reflete uma mudança no núcleo da lógica macroeconômica. A médio e longo prazo, a demanda por proteção, a contínua compra de ouro pelos bancos centrais e as perspectivas das taxas reais continuarão sustentando o preço do ouro.

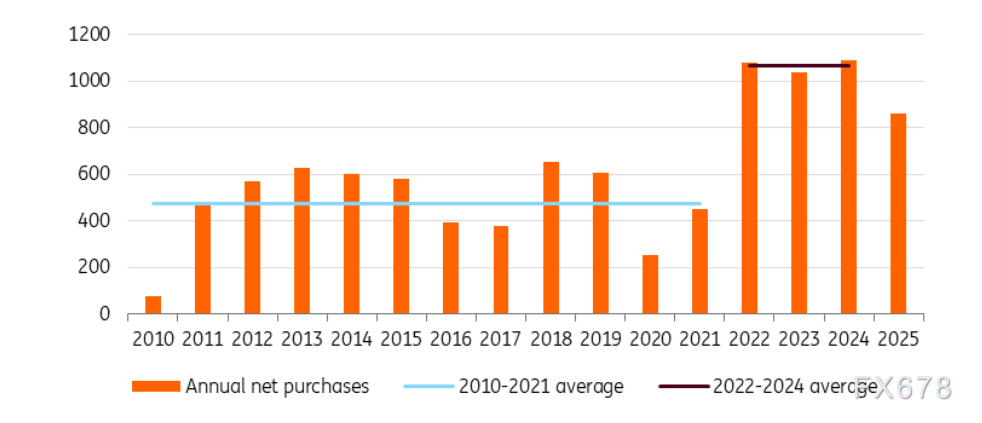

Apesar de fatores de curto prazo terem impulsionado o último movimento de alta, o fundamento do bull market de muitos anos para o ouro é a compra contínua dos bancos centrais globais. A onda de compras começou após o início do conflito Rússia-Ucrânia em 2022, quando os países reavaliaram a segurança das reservas cambiais e estratégias de diversificação. Desde então, a demanda oficial segue sendo uma força estável e sustentável de apoio ao mercado de ouro.

Apesar de uma leve desaceleração nas compras pelos bancos centrais no ano passado, as instituições nacionais ainda foram compradoras líquidas de ouro. Com os preços atuais e após esta correção, espera-se que os bancos centrais reforcem suas operações de compra. As compras dos bancos centrais têm caráter estratégico e de longo prazo, sendo pouco afetadas por oscilações de preço de curto prazo, oferecendo suporte estrutural para o ouro no médio e longo prazo.

É importante notar que, no curto prazo, o preço do ouro continuará sendo guiado por dados macroeconômicos, expectativas de política monetária e variações do dólar, em vez de uma tendência unilateral de alta como anteriormente.

Mesmo com o preço do ouro em máximas históricas, a demanda dos bancos centrais permanece forte

(Fonte dos dados: World Gold Council, Departamento de Pesquisa do ING Bank)

No curto prazo, o mercado continua ajustando posições, e a volatilidade dos metais preciosos provavelmente permanecerá elevada. Na ausência de mudanças substanciais nos fundamentos macroeconômicos, acreditamos que esta rodada de liquidação é uma correção, não uma reversão estrutural de tendência. No entanto, o ritmo e a sustentabilidade da recuperação do ouro dependerão do desempenho do dólar, das expectativas de juros e das mudanças no sentimento geral de risco do mercado.

É mais provável que os metais preciosos oscilem em trajetória ascendente de forma mais estável e não linear, do que repitam o movimento explosivo de alta dos últimos meses.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Subscrição como Software: Como a inovação on-chain pode quebrar a caixa-preta da formação tradicional de capital

Ação da Strategy afunda enquanto o navio de Saylor carrega mais peso do que o oceano pode suportar