As margens de lucro da Crocs enfrentam desafios: recuo temporário ou mudança duradoura?

Margens da Crocs: Avaliando o Declínio Recente

Recentemente, Crocs Inc. apresentou compressão de margens, o que gerou debate sobre se esta é uma dificuldade temporária ou se sinaliza um problema mais fundamental. Os últimos dados financeiros da empresa indicam que a pressão sobre as margens resulta principalmente de influências externas e decisões estratégicas, ao invés de uma fraqueza inerente nas operações principais.

Para 2025, a Crocs reportou uma margem bruta ajustada de 58,3%, uma redução de 50 pontos-base em comparação ao ano anterior. Essa diminuição foi atribuída, principalmente, ao aumento dos custos provenientes de tarifas, que impactaram negativamente as margens em 130 pontos-base ao longo do ano. O quarto trimestre refletiu essa tendência, com a margem bruta caindo 320 pontos-base na comparação anual, em grande parte por um impacto de 300 pontos-base relacionado às tarifas. Apesar desses desafios externos, a demanda dos consumidores permaneceu forte.

Além disso, a marca HEYDUDE contribuiu para as oscilações das margens. À medida que a Crocs realizou ajustes nos estoques do atacado e ampliou devoluções e liquidações para fortalecer os canais de distribuição, a margem bruta ajustada da HEYDUDE caiu significativamente. Embora essas medidas tenham afetado a lucratividade de curto prazo, elas visam criar uma base para um crescimento mais saudável e rentável no futuro.

De forma positiva, a principal marca Crocs manteve uma sólida performance de margens, com margens brutas acima de 60% ao longo do ano. Essa resiliência é sustentada por práticas eficientes de abastecimento, vendas diretas ao consumidor fortes e gestão prudente de estoque.

Para o futuro, a administração da Crocs prevê uma recuperação gradual das margens. Iniciativas voltadas para redução de custos e melhorias na cadeia de suprimentos devem ajudar a compensar os efeitos contínuos das tarifas. Com um objetivo de US$ 100 milhões em economia de custos e expansão contínua em canais diretos ao consumidor de maior margem, a empresa está posicionada para estabilizar sua lucratividade.

No geral, o recente declínio das margens parece ser mais cíclico, impulsionado por tarifas e reposicionamento da marca, e não um sinal de enfraquecimento da força ou da demanda da marca.

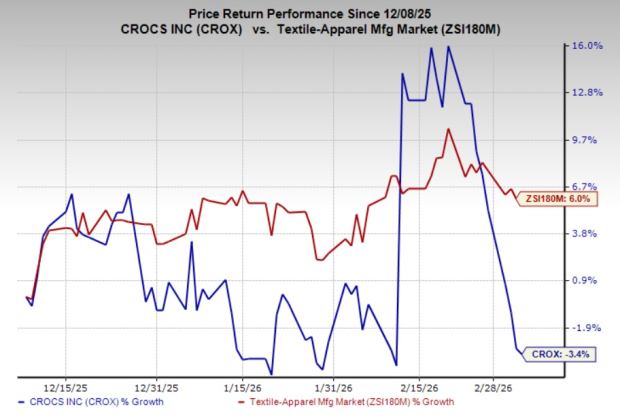

CROX: Performance Recente e Avaliação

No último trimestre, o preço das ações da Crocs caiu 3,4%, enquanto o setor têxtil e de vestuário cresceu 6%. Atualmente, CROX possui um Zacks Rank #2 (Compra), refletindo uma perspectiva favorável.

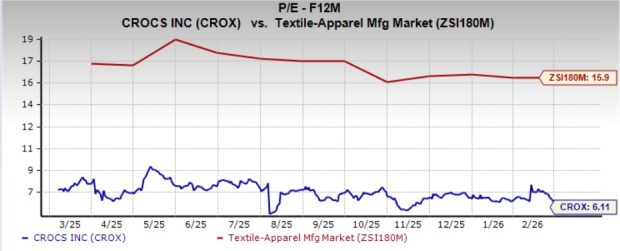

Do ponto de vista de avaliação, CROX é negociada a um índice preço/lucro futuro de 6,11, que está significativamente abaixo da média do setor de 15,9.

As estimativas do Zacks Consensus projetam crescimento anual de lucro por ação de 7,2% para 2026 e 8,4% para 2027. Vale notar que as estimativas de EPS consensuais para ambos os anos foram revisadas para cima em 7,5% e 9,5%, respectivamente, no último mês.

Oportunidades Alternativas de Investimento

- Columbia Sportswear Company (COLM): Especializada em produtos para atividades ao ar livre e estilo de vida ativo, a Columbia Sportswear atualmente possui um Zacks Rank #1 (Compra Forte). A estimativa consensual aponta para um aumento de vendas de 2% em 2026, embora o lucro por ação deva diminuir 6,2%. Nos últimos quatro trimestres, a empresa apresentou uma surpresa média positiva nos lucros de 25,2%.

- Vince Holding (VNCE): Vince oferece uma ampla seleção de roupas masculinas e femininas, incluindo peças de cashmere, couro e denim. A empresa recebeu um Zacks Rank #1, com estimativas sugerindo crescimento de vendas de 2,1% e aumento de 26,3% nos lucros para o exercício de 2025. No entanto, Vince teve uma surpresa média negativa nos lucros de 229,6% nos últimos quatro trimestres.

- Ralph Lauren Corporation (RL): Como um dos principais designers e comercializadores de produtos premium de lifestyle, a Ralph Lauren possui um Zacks Rank #2. As projeções para o exercício de 2026 indicam crescimento de vendas de 12,4% e aumento de lucros de 31,8%. A empresa teve uma surpresa positiva média de 9,7% nos lucros ao longo do último ano.

Principais Ações Recomendadas pelo Zacks

A equipe de pesquisa do Zacks identificou cinco ações com potencial para dobrar de valor nos próximos meses. Entre elas, o Diretor de Pesquisa, Sheraz Mian, destaca uma empresa de comunicações por satélite pouco conhecida, pronta para crescer significativamente à medida que o setor espacial se expande rumo a um mercado trilionário. Os analistas esperam um grande aumento de receita para esta empresa em 2025. Embora nem todas as principais escolhas apresentem ganhos extraordinários, esta pode superar vencedoras anteriores como Hims & Hers Health, que disparou mais de 200%.

Recursos Adicionais

Para as mais recentes recomendações de ações da Zacks Investment Research, você pode baixar o relatório sobre as 7 Melhores Ações para os Próximos 30 Dias.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Bitcoin – Derivativos mostram 'sinais mistos', mas US$72K é uma possibilidade real?

Mercados de Criptomoedas Reagem ao Conflito em Andamento no Irã e aos Riscos de Guerra Associados

Empresas de stablecoin fazem grandes apostas em transações de agentes de IA que ainda são raras

Em gráficos: O impacto da crise do Irã no comércio internacional