Новини

Слідкуйте за найактуальнішими криптотрендами у статтях від наших експертів.

Pi Network відзначає річницю відкритого основного мережевого запуску на фоні історичних мінімумів Pi Coin

Cryptopolitan·2026/02/24 12:39

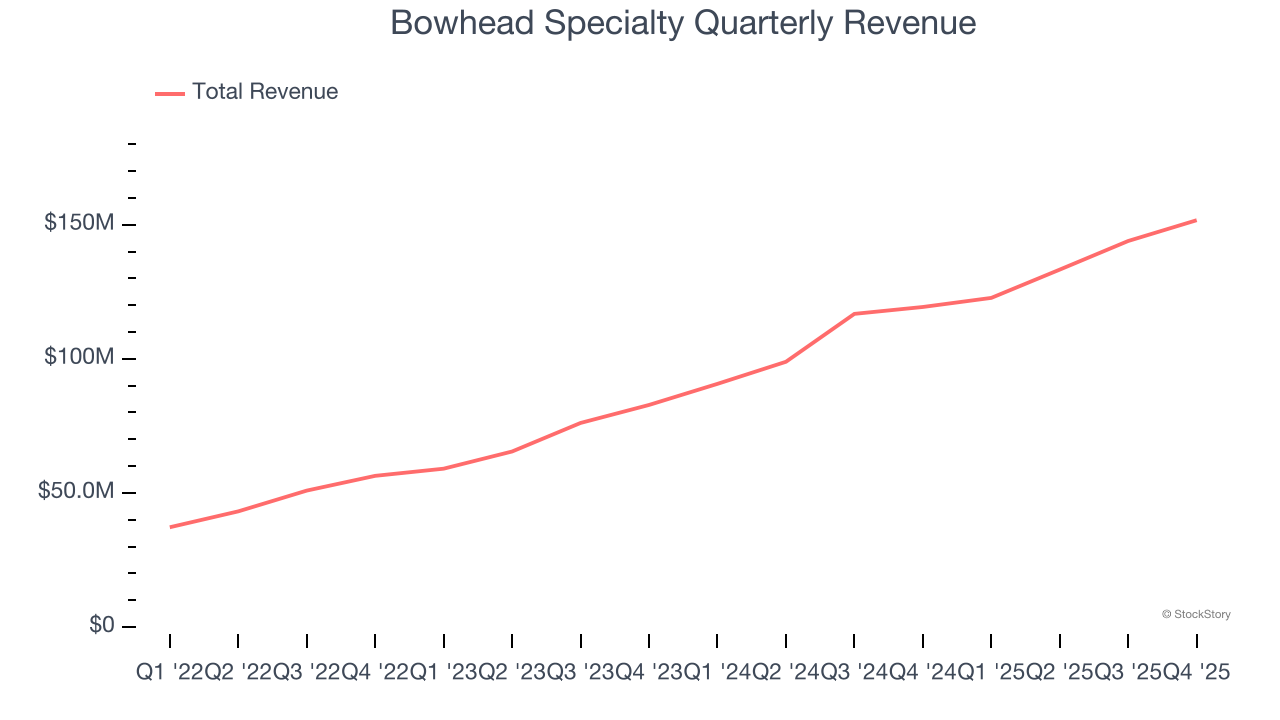

Bowhead Specialty (NYSE:BOW) дивує продажами у четвертому кварталі 2025 року

Finviz·2026/02/24 12:38

Стейблкоїни переосмислюють посередника та створюють вузькі місця знову

Cointelegraph·2026/02/24 12:37

Джейк Клейвер до власників XRP: Ваш апаратний гаманець нічого не зробить, коли з’явиться IRS

TimesTabloid·2026/02/24 12:36

Чому акції BWX Technologies злітають у вівторок?

Finviz·2026/02/24 12:33

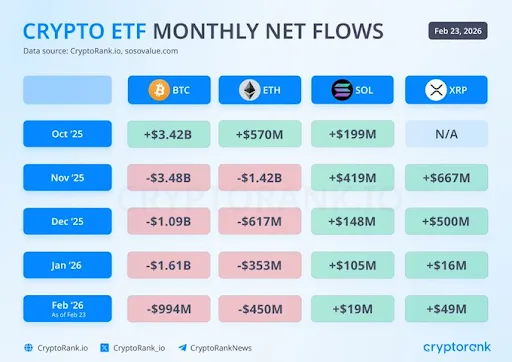

Bitcoin і Ethereum ETF зазнають труднощів, тоді як XRP ETF залишаються позитивними під час обвалу ринку

Coinpedia·2026/02/24 12:30

PTLE оголошує консолідацію акцій у співвідношенні 1 до 80

Finviz·2026/02/24 12:30

Вісник

12:05

Caixin Futures: Нафта стикається з опором на високих рівнях, запаси метанолу в портах знижуються, що підтримує сильний ринок⑴ Сира нафта: За даними судноплавства 20 травня, два китайські супертанкери, які перевозили загалом 4 мільйони барелів сирої нафти з Близького Сходу, після понад двох місяців простою у районі Ормузської протоки, цього дня вийшли з протоки. Це викликало очікування на зниження геополітичної напруги, і внутрішній ф’ючерсний ринок сирої нафти зустрів опір біля максимумів. Раніше американські військові заявили, що якщо не буде досягнуто задовільної угоди, вони готові у будь-який момент провести масштабну та всеохоплюючу військову операцію проти Ірану. Для сирої нафти та хімічної промисловості, ситуація навколо Ірану залишається напруженою, дефіцит жорсткої поставки та високі базиси окремих видів продукції не створюють умов для суттєвого падіння цін, але фактори новин часто змінюються. Рекомендується короткострокова спостережливість.⑵ Паливна нафта: Під час війни між США та Іраном об'єкти інфраструктури та нафтові підприємства на Близькому Сході зазнали атак; нафтовидобувні країни скорочують виробництво, а залежність від імпортної паливної нафти високої сірки всередині країни значна. Переговори між США та Іраном зайшли у глухий кут, а нещодавно експорт паливної нафти з Росії також був порушений, тоді як попит з боку енергогенеруючих підприємств знаходиться у високий сезон. Обхід суден збільшує потребу у бункерному паливі, основні показники паливної нафти залишаються позитивними. Але дані судноплавства показують, що два танкери з 4 мільйонами барелів сирої нафти пройшли через протоку, інформація має маргінально негативний характер, отже, рекомендується закрити короткострокові довгі позиції й розглядати ціну в рамках коливань.⑶ Бітум: Сьогодні ціна на бітум марки 70# у Шаньдуні становить 4430 юанів/тонну (UTC+8), піднялася на 10 юанів порівняно з попереднім днем. Масові дощі стримують реальний попит, основна пропозиція приходить від невеликої кількості ресурсів із прийнятним співвідношенням ціна-якість, тоді як угоди за високими цінами менш активні. Враховуючи низький рівень постачання з нафтопереробних заводів, окремі пропозиції залишаються досить стійкими.⑷ Скло: Сьогодні ціни на північному ринку Китаю в основному стабільні (UTC+8), загальний обсяг торгівлі незначний, закупівля переважно для реальних потреб. Внутрішнє виробництво флоат-скла за добу становить 146,200 тонн, а минулого тижня запаси у виробників зменшилися на 1,86 мільйона коробок, скорочення на 2,38%. Загалом, низькі обсяги постачання підтримують ціни, зростання цін на природний газ у Хебеї підвищує собівартість, але перспектива залишається слабкою: останнім часом замовлення на глибоку обробку знизились на 16.8% у порівнянні з минулим роком, дані щодо введення об'єктів нерухомості мають значне негативне зростання, середньострокові проблеми балансу між попитом і пропозицією зберігаються — можна коротко продавати під час відскоків.⑸ Сода: Сьогодні ринок соди в Китаї показує середню динаміку (UTC+8), ціни стабільні, кількість угод за низькими цінами зросла. Потужності окремих підприємств коливаються, загальна пропозиція трохи збільшилась. Попит слабкий, купівля лише за потребою. Сьогодні коефіцієнт використання потужності у виробництві соди складає 78,19% (UTC+8), окремі підприємства збільшили навантаження, рівень завантаження трохи зріс.⑹ Каустична сода: Сьогодні основні виробники оксидної алюмінію у Шаньдуні підняли закупівельну ціну на 32% іонної мембранної соди на 10 юанів до 545 юанів/тонну (UTC+8), ціна на відвантаження. У Шаньдуні на півночі і в містах Бінчжоу запаси низькі, окремі ціни помірно зростають; у центральному та південно-західному регіонах ціни стабільні. Попит поза алюмінієвою галуззю середній, загалом продажі залишаються посередніми.⑺ Метанол: Сьогодні спот ціна у Тайцан становить 3220 юанів (UTC+8), піднялася на 35 юанів; у Північній частині Внутрішньої Монголії — 2715 юанів (UTC+8), зростання на 27,5 юанів. Сьогодні внутрішній ринок метанолу показує стабільно-підвищену динаміку (UTC+8); аукціонні продажі йдуть добре, базис порту відносно стабільний й сильний, загалом обсяги торгівлі середні.

12:04

Caisin Futures: Очікування підвищення макроекономічних ставок тисне на ринок, мідь та цинк, а також дорогоцінні метали демонструють слабку консолідацію; карбонат літію перейшов нижче за 20-денну ковзну середню.Щодо макроекономічної ситуації: геополітичне напруження на Близькому Сході далі підвищує ціни на нафту, очікування глобальної інфляції системно зростають, прогноз щодо глобального підвищення ставок посилюється. Президент США Трамп, який постійно тиснув на Федеральну резервну систему щодо зниження ставок, пом’якшив свою риторику, заявивши, що дозволить майбутньому голові ФРС Волшу діяти на власний розсуд. Індекс долара та прибутковість держоблігацій США залишаються на високих рівнях. Щодо фундаментальних чинників: з боку пропозиції через масові ремонти на плавильних підприємствах в країні скорочується надходження ресурсів, ввіз імпортної сировини також обмежений, що в цілому спричиняє дефіцит пропозиції на ринку. У короткостроковій перспективі, під впливом макроекономічних факторів, очікується, що ціни на мідь залишаться у боковому та помірно слабкому русі.Макроекономічна ситуація аналогічна попередній: індекс долара та прибутковість держоблігацій США залишаються на високому рівні. Щодо фундаментальних чинників: економічні та торговельні переговори між Китаєм і США принесли початкові результати. Сторони погодилися далі впроваджувати попередні домовленості щодо тарифів і створити Раду з торгівлі та інвестицій, що може сприяти зниженню тарифів на певні товари. Однак в Україні зберігається перевищення очікуваних запасів понад прогноз, що тисне на внутрішні ціни на алюміній. Загалом, очікується, що ціна на алюміній у короткостроковій перспективі буде залишатися у коливаннях.Стосовно фундаментальних чинників: існують порушення поставок закордонних рудників. Після аварії на свинцево-цинковому руднику Zazzinc у Казахстані підприємство працює із зниженим навантаженням. До цього додається низький рівень плати за переробку за кордоном, що свідчить про дуже низьке бажання до виплавки на підприємствах, очікується суттєве зменшення пропозиції, що створює підтримку на нижньому рівні. Проте зростання очікувань підвищення ставок ФРС США стримує тенденцію до зростання кольорових металів, і хоча фундаментальні чинники забезпечують підтримку, у короткостроковій перспективі ціни на цинк залишаться волатильними та помірно слабкими.Щодо макроекономічної ситуації: геополітичний глухий кут на Близькому Сході підвищує ціни на нафту, очікування глобального підвищення ставок посилюються, індекс долара та прибутковість держоблігацій США зростають, що може далі тиснути на ціни дорогоцінних металів. Очікується, що ціни на золото та срібло й надалі залишатимуться слабкими.Карбонат літію: на тлі новин про відновлення роботи літієвого рудника Bald Hill в Австралії прогноз щодо довгострокової пропозиції ф'ючерсів на карбонат літію укріплюється. Разом із тиском від високого рівня запасів на біржі Гуанчжоу, основний контракт за день впав більш ніж на 5%, хоч у кінці торгів обсяги відскочили і падіння скоротилося до 1,3%, закрившись на рівні 183 100 юанів/тонну. Проте вже пробито 20-денну ковзаючу середню, із ринку різко виходить капітал, "бики" активно йдуть, у короткостроковій перспективі продавці зберігають тиск з боку пропозиції. Спотовий ринок також послаблюється: ціна на акумуляторний карбонат літію знижена на 6 800 юанів до 179 500 юанів/тонну, співвідношення між спотом і фʼючерсом стало рівноважним. Водночас залишаються низькими запаси сподумену на портах, високий попит на літієві батареї з боку кінцевих споживачів, а контроль над вітчизняними родовищами посилюється, тому реальний попит і далі дає певну підтримку. Завтра можливе технічне відновлення, тож наразі не рекомендується агресивно відкривати короткі позиції.

12:04

Через очікування підвищення процентних ставок дохідність державних облігацій Індії зросла.Згідно з даними Golden Ten Data від 20 травня, під час останнього щотижневого аукціону дохідність індійських державних облігацій різко зросла, що свідчить про те, що трейдери з фіксованим доходом почали враховувати в ціноутворенні очікування можливого підвищення ставки центральним банком. Дані показують, що у середу дохідність державних облігацій із терміном обігу 364 дні піднялася на 21 базисний пункт — до 5,9750%, що стало найбільшим зростанням майже за останні чотири роки. Дохідність облігацій на 182 дні зросла на 22 базисних пункти, а найкоротші за терміном обігу облігації подорожчали більш ніж на 18 базисних пунктів. Директор відділу фіксованого доходу PGIM India Mutual Fund Пуніт Пал зазначив: «Ціноутворення тримісячних облігацій вже відображає очікування підвищення ставки на 25 базисних пунктів, і це неминуча подія, оскільки дохідність державних облігацій зараз надто низька, якщо порівнювати з overnight index swaps та строковими банківськими депозитами».

Новини