PepsiCo зросла на 18% за місяць: роз�умна точка входу чи варто почекати на корекцію?

PepsiCo Inc. PEP здійснила помітне відновлення, її акції зросли на 18,2% за минулий місяць, що відображає відновлений оптимізм інвесторів. Причиною ралі став сильний фінансовий результат компанії за четвертий квартал 2025 року, оголошений 3 лютого 2026 року: прибуток перевищив очікування та зріс у річному обчисленні. Відмінне виконання у ключових сегментах, разом із дисциплінованим контролем витрат і оптимізацією портфеля, посилили впевненість у довгостроковій стратегії зростання PepsiCo. За минулий місяць акції компанії зросли на 9,3% одразу після публікації результатів, що відображає підвищення оптимізму інвесторів.

Результати PepsiCo за четвертий квартал 2025 року ґрунтувалися на здоровому зростанні чистого доходу, обумовленому посиленням динаміки бізнесу напоїв у Північній Америці. Підвищення цінових стратегій, краща дисципліна у просуванні та зростаюча популярність функціональних і напоїв без цукру сприяли зростанню виручки. Водночас стійкий попит на міжнародних ринках забезпечив стабільне органічне зростання, компенсуючи макроекономічний тиск у певних регіонах.

Зі зростанням на 18,2% за минулий місяць компанія випередила індустрію безалкогольних напоїв, яка зросла на 9,6%, і ширший сектор споживчих товарів повсякденного попиту, який піднявся на 9%. Акції також перевершили індекс S&P 500, який за цей же період знизився на 0,8%.

1-місячна динаміка ціни PepsiCo

Джерело зображення: Zacks Investment Research

Останні результати PEP також перевершили основних конкурентів, таких як The Coca-Cola Company KO, Primo Brands Corporation PRMB і Monster Beverage MNST, чиї акції зросли відповідно на 10,4%, 5,9% та 3,2% за той же період.

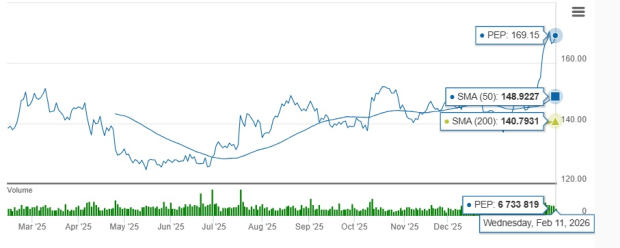

Наразі акції PEP котируються на рівні $169,15, що близько до 52-тижневого максимуму в $170,75. Також акції торгуються на 32,5% вище 52-тижневого мінімуму в $127,60. PepsiCo торгується вище своїх 50- та 200-денних ковзаючих середніх, що вказує на бичачі перспективи як у короткостроковій, так і у довгостроковій перспективі.

Акції PEP торгуються вище 50- та 200-денної ковзаючої середньої

Джерело зображення: Zacks Investment Research

Давайте розглянемо, що саме стимулює стійку динаміку акцій компанії та перспективи подальшого зростання.

Фактори, що підтримують останню динаміку PepsiCo

Окрім сильних результатів, динаміка акцій PepsiCo відображає посилення виконання стратегії у портфелі напоїв і зручних продуктів харчування, підкріплених стратегічними, операційними та портфельними ініціативами. Значний внесок у результати PepsiCo Beverages North America (“PBNA”) здійснив бренд Trademark Pepsi, який продемонстрував зростання обсягів та доходів. Стійкий попит на Pepsi Zero Sugar разом із підвищеним залученням споживачів до напоїв із смаками підвищили актуальність бренду. Зростання також забезпечується розширенням присутності у швидкозростаючих сегментах напоїв, включно з бурхливим розвитком poppi і стабільним зростанням функціональних брендів гідратації, таких як Propel.

Міжнародна діяльність PepsiCo залишається ключовим двигуном зростання. Незважаючи на погодні негаразди, компанія забезпечила стабільне органічне зростання доходів у ключових світових регіонах, що підтримується зростанням частки ринку напоїв, збільшенням проникнення товарів без цукру та стійким попитом у Латинській Америці, Європі, на Близькому Сході та в Азійсько-Тихоокеанському регіоні. Локалізовані інновації, розширені можливості дистрибуції та міцні партнерські стосунки з франчайзинговими розливальниками продовжують забезпечувати стабільну роботу як у сегменті напоїв, так і зручних продуктів харчування.

Ще однією ключовою перевагою є сила бренду PepsiCo та цінова гнучкість. Іконічні бренди, такі як Pepsi, Gatorade, Lay’s та Doritos, залишаються лідерами на полицях магазинів і користуються високою лояльністю споживачів. Це дозволяє компанії впроваджувати вибіркові цінові заходи без суттєвого зниження об’ємів, підтримуючи зростання виручки та стійкість маржі у довгостроковій перспективі.

Операційна дисципліна PepsiCo додатково підсилює інвестиційну привабливість. Компанія продемонструвала здатність підвищувати продуктивність за допомогою автоматизації, оптимізації ланцюга постачання та дисциплінованого розподілу капіталу. Ці ініціативи не лише сприяють короткостроковому розширенню маржі, але й створюють гнучкість для подальших інвестицій в інновації, маркетинг та стратегічні придбання.

Прогноз PepsiCo на 2026 рік свідчить про високу видимість прибутків

Дивлячись у 2026 рік, PepsiCo зосереджується на підвищенні конкурентоспроможності та прискоренні зростання, паралельно розширюючи основні операційні маржі порівняно з 2025 роком. Компанія здійснює масштабне оновлення портфеля, включаючи оновлення глобальних брендів, таких як Lay’s, Tostitos, Gatorade і Quaker, а також активізує інновації у функціональних напоях і продуктах для здорового харчування. Більш доступні цінові ініціативи у PepsiCo Foods North America повинні сприяти збільшенню частоти покупок та посилити зростання категорії, у той час як заощадження від підвищення продуктивності дозволять інвестувати більше у розвиток бренду та інновації.

Керівництво очікує, що всі основні сегменти внесуть вклад у зростання у 2026 році. Від PepsiCo Foods North America очікується органічне зростання виторгу та розширення основної операційної маржі, що буде підтримано покращенням виконання стратегії та структурою ціноутворення. PBNA має посилити динаміку, забезпечивши шостий рік поспіль розширення основної маржі. Міжнародна діяльність має залишитись стійкою завдяки диверсифікованій географії, стабільному попиту і дисциплінованому виконанню у різних країнах.

Загалом, PepsiCo очікує органічного зростання виторгу на 2-4% у 2026 році, з тенденцією до верхньої межі діапазону у другій половині року. Основний прибуток на акцію у постійній валюті має зрости на 4-6%, а валютна переоцінка трохи посприяє цьому. Очікується потужний вільний грошовий потік, який дозволить компанії повернути акціонерам $8,9 мільярда через дивіденди та викуп акцій у 2026 році.

Тенденція перегляду оцінок PEP

Консенсус-прогноз Zacks для прибутку на акцію PepsiCo на 2026 і 2027 роки був підвищений на 0,2% за останні 30 днів. Підвищення прогнозів прибутку свідчить про зростання впевненості аналітиків у потенціалі зростання компанії.

Консенсус-прогноз Zacks для продажів і прибутку на акцію PEP на 2026 рік передбачає річне зростання відповідно на 4,5% і 5,4%. Для 2027 року консенсус-прогноз для продажів і прибутку на акцію PepsiCo передбачає річне зростання відповідно на 2,9% і 6,7%.

Джерело зображення: Zacks Investment Research

Оцінка PepsiCo

PEP наразі торгується з форвардним 12-місячним показником P/E на рівні 19,52X, що нижче за середнє по галузі 19,87X та середнє по S&P 500 — 23,44X.

За коефіцієнтом P/E 19,52X PEP оцінюється значно нижче за своїх конкурентів, таких як Coca-Cola і Monster Beverage, які демонструють потужне зростання і торгуються з вищими мультиплікаторами. У Coca-Cola та Monster Beverage форвардні 12-місячні коефіцієнти P/E становлять відповідно 24,13X і 34,64X. Тим не менше, поточна оцінка PEP перевищує мультиплікатор Primo Brands у 14,74X.

Джерело зображення: Zacks Investment Research

Інвестиційна привабливість PEP

PEP демонструє збалансований профіль ризику і прибутковості на поточних рівнях, що підтримується поліпшенням результатів бізнесу, кращою прогнозованістю прибутку і дисциплінованим використанням капіталу. Нещодавнє ралі відображає зростаючу впевненість у стратегії виконання PepsiCo та середньострокових перспективах зростання, тоді як оцінка акцій залишається розумною порівняно з ширшим ринком і конкурентами. Триваючі оновлення брендів, ініціативи щодо покращення маржі та позитивні тенденції перегляду прибутків підтримують подальший потенціал зростання. Це робить акції більш привабливими для інвесторів, які розраховують на стабільне зростання, надійний прибуток і послідовну віддачу акціонерам, а не на швидкі, надмірні прибутки.

Акції PepsiCo наразі мають рейтинг Zacks №2 (Купувати). Ви можете побачити повний список акцій із рейтингом Zacks №1 (Сильно купувати) на сьогодні тут.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Порівняння результатів акцій будівельних матеріалів за четвертий квартал: Gibraltar (NASDAQ:ROCK)

Чи очікують інвестори опціонів суттєвої волатильності акцій AUB?

Очікується, що YouTube обжене Disney, Paramount і WBD за доходами від реклами до 2025 року