Акції Alibaba зросли на 28% за 6 місяців: тримати чи ч�ас продавати?

Alibaba Акції BABA зросли на 28% за останні шість місяців, перевершивши галузь Zacks Internet – Commerce та сектор Zacks Retail-Wholesale. Хоча це зростання принесло винагороди акціонерам, більш ретельний аналіз фундаментальних показників Alibaba, конкурентного тиску та погіршення прибутковості свідчить про те, що 2026 рік може бути не найкращим часом для інвестування в BABA.

Вражаюче зростання приховує основні слабкості

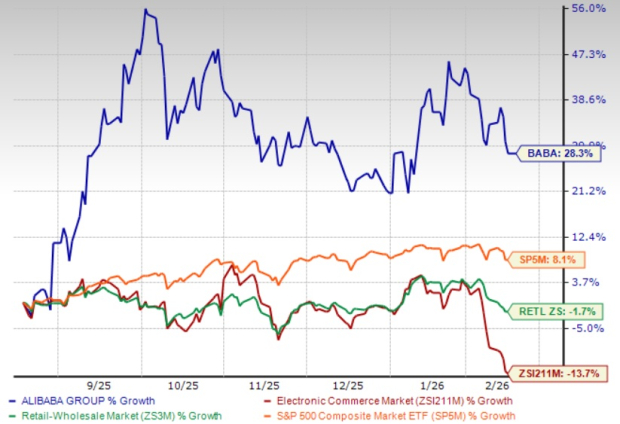

28% зростання акцій BABA за шість місяців може виглядати привабливо на поверхні, але воно приховує тривожний розрив між динамікою ціни акцій та фундаментальними результатами. У другому кварталі 2026 фінансового року Alibaba повідомила про доходи в розмірі 247,8 млрд юанів, що відображає скромне зростання лише на 5% у річному вимірі, і практично не змінилося в поквартальному порівнянні. Скоригований розбавлений прибуток на акцію за методом non-GAAP впав на 71% у річному вимірі до 4,36 юаня за ADS, що приблизно на 20% нижче очікувань аналітиків. Загальний скоригований EBITDA обвалився на 78%, головним чином через агресивні витрати на AI-інфраструктуру та субсидії для швидкої комерції. Ці цифри малюють картину компанії, яка жертвує прибутковістю заради амбіцій, що залишаються недоведеними.

6-місячна динаміка BABA

Джерело зображення: Zacks Investment Research

Витрати на AI тиснуть на маржу

Alibaba зайняла агресивну позицію в гонці AI, і хоча її Cloud Intelligence Group показала 34% зростання доходів у річному вимірі, а продукти, пов’язані з AI, демонстрували трицифрове зростання дев’ять кварталів поспіль, витрати залишаються величезними. Витрати на продажі та маркетинг більш ніж подвоїлися до 66 млрд юанів, оскільки компанія боролася з конкурентами у швидкій комерції та вкладала ресурси у свою екосистему Qwen AI. У лютому 2026 року Alibaba запустила Qwen 3.5, свою нову велику мовну модель, і виділила 3 млрд юанів на новорічні стимули для просування її впровадження. У січні Китай запровадив нові правила електронної комерції, які забороняють платформам змушувати продавців брати участь у дисконтних кампаніях, що набрали чинності у лютому 2026 року, додаючи ще один рівень регуляторної невизначеності. Керівництво визнало, що компанія вступила у фазу інвестування для створення довгострокової стратегічної цінності в AI, попереджаючи, що короткострокова прибутковість буде коливатися через великі витрати. Для інвесторів, які шукають стабільні прибутки в 2026 році, ця траєкторія аж ніяк не надихає.

Консенсус-прогноз Zacks щодо прибутку у 2026 фінансовому році становить $5,96 на акцію, що передбачає падіння на 33,85% у річному вимірі.

Ціна та консенсус Alibaba Group Holding Limited

Графік ціни-консенсусу Alibaba Group Holding Limited | Котирування Alibaba Group Holding Limited

Прогноз не дає особливого оптимізму

Під час телефонної конференції щодо результатів другого кварталу 2026 фінансового року керівництво Alibaba повідомило, що доходи від управління клієнтами продовжать зростати високими темпами, підтримані підвищенням рівня комісій та ширшим використанням повноцінних промоінструментів. Однак одночасно керівництво підкреслило, що збереження частки ринку електронної комерції залишається головним пріоритетом, що передбачає подальші інвестиції та субсидії. Компанія також визнала, що її масштабні плани капітальних витрат, які можуть перевищити 380 млрд юанів за три роки, не обов’язково принесуть стабільний приріст доходів, враховуючи ранню стадію монетизації AI. Оскільки чистий прибуток за GAAP вже знизився на 53% у річному вимірі, а очікуваний звіт за третій квартал 2026 фінансового року має показати падіння прибутку до оподаткування приблизно на 44%, майбутній прогноз залишається туманним через зобов’язання щодо витрат, які можуть дати віддачу лише через кілька років.

Оцінка та конкурентне середовище

З точки зору оцінки, акції BABA наразі торгуються з прогнозним співвідношенням ціна/продажі за 12 місяців на рівні 2,29X, у порівнянні з середнім по галузі 1,84X. BABA має Value Score F, що свідчить про суттєву переоцінку акцій порівняно з конкурентами. Тим часом конкурентне середовище швидко загострюється. Alphabet GOOGL продовжує агресивно нарощувати можливості Google Cloud AI, моделі DeepMind від Alphabet розвиваються надзвичайно швидко, а глобальна інфраструктура Alphabet забезпечує їй стійку структурну перевагу. Microsoft MSFT використовує свою платформу Azure разом із глибокими партнерськими відносинами з OpenAI, проникнення Microsoft у корпоративний AI прискорюється в ключових галузях, а маржа хмарних сервісів Microsoft залишається значно здоровішою, ніж у Alibaba. Amazon AMZN домінує завдяки міцним позиціям AWS на ринку, AI-сервіси Amazon розширюються у сфері логістики та роздрібної торгівлі, а стабільно високий вільний грошовий потік Amazon значно перевищує поточні результати Alibaba. На тлі таких добре капіталізованих глобальних конкурентів ставка Alibaba на AI, яка з’їдає маржу, виглядає дедалі ризикованішою.

Оцінка BABA

Джерело зображення: Zacks Investment Research

Висновок: час відійти вбік

28% зростання BABA за шість місяців вражає, але фундаментальні показники свідчать про обережність. Падіння прибутків, зростання витрат, регуляторні перешкоди в Китаї та жорстка конкуренція з боку сильніших світових технологічних гігантів вказують на значні ризики для зниження. Для інвесторів, які зважують, чи варто тримати чи продавати, обачний вибір у 2026 році очевидний — продавати. Висока оцінка акцій у поєднанні з невизначеним шляхом монетизації AI робить BABA тією компанією, якої зараз варто уникати. Наразі Alibaba має рейтинг Zacks #5 (Strong Sell).

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Стільникові модулі 500 від ITRI та UtilityIQ революціонізують підключення комунальних служб

Беклог CoreWeave у $66,8 мільярда підсилює її перспективи стійкого зростання

Mirum завершує набір та скринінг учасників для дослідження захворювань печінки