Торгова платформа JPMorgan: "Спершу продавати, потім питати" — хвиля розпродажу AI-акцій на американському ринку акцій добігає кінця, настав час купувати програмне забезпечення

Останніми тижнями основна торгова логіка на американському фондовому ринку була зведена до задушливого наративу — «ризик заміщення AI». Цей надмірний страх «бути витісненим AI» спричинив різкі коливання у фінансовому та промисловому секторах, а також призвів до шаленої концентрації капіталу у напівпровідниках та масового «продай спочатку — розберися потім» у сегменті програмного забезпечення.

Втім, за останнім звітом торговельної платформи J.P. Morgan від 17 лютого, подібна крайня емоційна розрядка вже добігає кінця, і команда банку бачить майбутні можливості для відскоку, здійснюючи контртрендові інвестиції у недооцінені акції програмного забезпечення та активи, «імунні до AI-деструкції»:

«Попри те, що ринкова структура у короткостроковій перспективі не змінилася, наратив “замінності AI” вже майже вичерпався, а отже відкривається вікно можливостей для великих технологічних акцій».

Ринок реагує надто різко у кількох галузях

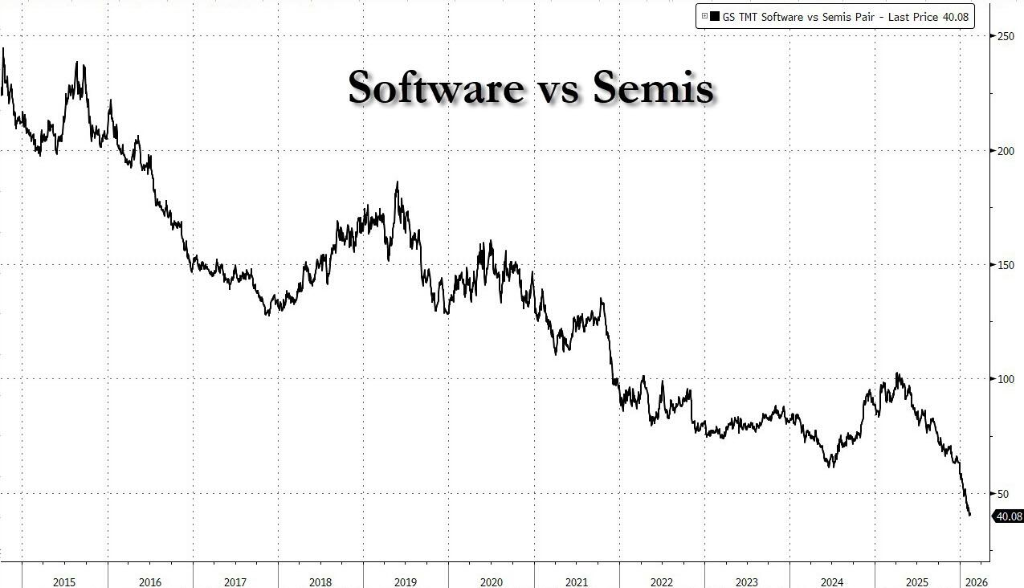

Аналітична команда J.P. Morgan за позиціями помітила, що наразі на американському ринку акцій концентрація у напівпровідниковому секторі досягла +4 стандартних відхилень (+4z), тоді як сектор програмного забезпечення опинився у мінімумі -3.5 стандартних відхилень (-3.5z), різниця у позиціях між цими двома секторами досягла історичного максимуму.

З початку року лонг напівпровідники, шорт програмне забезпечення дав вже близько 34,9% прибутку. Таке розщеплення викликане лінійним мисленням інвесторів: AI-потужності — єдиний переможець, а традиційне програмне забезпечення буде повністю зруйновано.

У найновішому звіті аналітики J.P. Morgan детально розібрали хвилю розпродажів через AI, дійшовши висновку, що ринок у низці секторів явно переоцінює ризики:

1. Сектор програмного забезпечення: невизначена «негативна логіка»

Аналітик Mark Murphy відзначає, що зараз компаніям-програмістам складно «довести свою невинуватість» — тобто показати, що AI у найближчі роки їх не витіснить. Попри уповільнення зростання через макроекономічні фактори, з огляду на суттєве зниження оцінок, інвесторам радять застосовувати «стратегію гантелі»: з одного боку, інвестувати у топ-компанії з потужним вільним грошовим потоком (FCF), з іншого — уникати надто переоцінених акцій.

2. Управління капіталом і біонауки: розширення прибутків vs. короткострокові ризики

Минулого тижня акції великих банків (індекс JP2LBK) впали на 6%, а компанії з M&A-послуг — на 7%. Проте фундаментальні показники були протилежними: кредитування зростає, M&A і IPO-пайплайни сильні. Аналітик Rob O’Dwyer вважає, що ринок недооцінює роль «особистих відносин» у сфері управління активами. Для таких компаній AI, ймовірніше, стане інструментом підвищення маржинальності, а не заміною для клієнтських зв’язків.

У сфері наукових інструментів ризики наразі є більш очевидними. CRO-компанії (наприклад, MEDP) вже визнали, що фармацевтичні клієнти використовують AI для підвищення продуктивності, що може зменшити попит на аутсорсинг. Це один з небагатьох секторів, де негативна логіка AI справді працює.

3. Логістика і транспорт: паніка через AI-“дезінтермедіацію”

Сектор логістики — один із найбільших постраждалих від AI-паніки. Після того, як конкурент Algorhythm Holdings анонсував, що їхня AI-платформа SemiCab може суттєво підвищити ефективність вантажних перевезень (один оператор може керувати 2000 замовленнями, що у 4 рази більше за традиційного брокера), акції американського гіганта CHRW впали на 25%, а DSV, DHL та інші світові гравці — на 10%.

Аналітик J.P. Morgan Alexia Dogani ставиться до цього скептично. Вона відзначає, що експедитори повинні інтегрувати складну фізичну інфраструктуру, і нині цифровізація тут дуже низька. AI може підвищити ефективність, але у короткостроковій перспективі не здатен повністю обійти ці фізичні бар’єри та здійснити «дезінтермедіацію».

4. Японський ринок: AI не замінить аутсорсинг у короткостроковій перспективі

Аналогічна логіка діє і на ринку IT-послуг Японії.

Аналітик Matthew Henderson зазначає, що великі японські компанії дуже залежать від інтеграторів систем (SIers) і стикаються із гострим дефіцитом кадрів. За таких структурних умов AI не лише не витіснить аутсорсинг, а й стане інструментом для пом'якшення кадрового дефіциту і підвищення рентабельності SIers.

Час скуповувати акції програмного забезпечення?

Торговий підрозділ J.P. Morgan у звіті зазначає: хоча у короткостроковому періоді ринкова структура не змінилася, наратив «замінності AI» майже вичерпався, і це відкриває можливості для скуповування великих технологічних акцій. Конкретні рекомендації команди такі:

-

Ключові теми: залишатися позитивно налаштованими щодо AI/TMT, глобального перезапуску зростання, міжнародних ринкових можливостей і угод на ослаблення долара США.

-

Хеджування ризиків: рекомендують лонгувати нафту й енергетичні акції для хеджування геополітичних ризиків; купувати волатильність (Vol); шортити фактор інерції (Momentum).

-

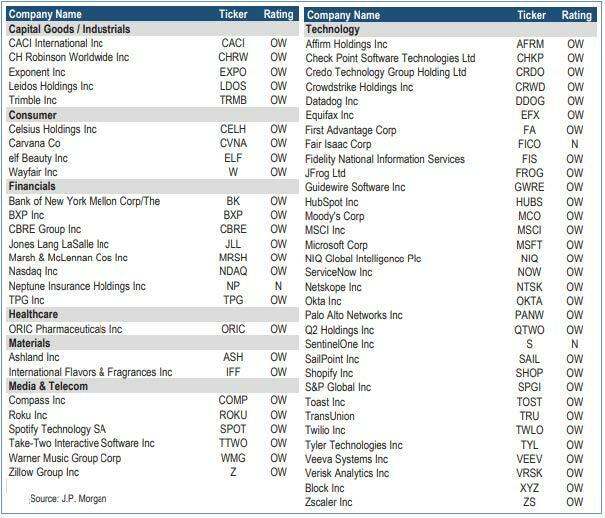

Власна стратегія: на торговій платформі реалізують лонгову стратегію, купуючи портфель акцій, які «сильно недооцінені та імунні до AI-деструкції»

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Приблизно 36,8 мільярда XRP зараз знаходяться в збитку. Ось що це означає

Чи є Dodge & Cox International Stock (DODFX) наразі найкращим вибором серед пайових інвестиційних фондів?

38% альткоїнів близькі до історичних мінімумів – Оцінка зниження ринкової капіталізації на 48%