Microsoft проти Oracle: як�ий гігант хмарних технологій та штучного інтелекту має перевагу зараз?

Microsoft MSFT та Oracle ORCL – це технологічні гіганти корпоративного рівня, які очолюють розвиток хмарних технологій та штучного інтелекту, кожен з яких у 2026 році розширює інфраструктуру ШІ та глибоко інтегрує штучний інтелект у свої продуктові портфелі.

Їх спільні амбіції у хмарних технологіях, високі оцінки на ринку та різко відмінна дохідність для інвесторів роблять пряме порівняння особливо цікавим. Давайте детально розглянемо фундаментальні показники обох акцій, щоб визначити, яка з них є кращою інвестицією на сьогодні.

Аргументи на користь акцій MSFT

Microsoft входить у 2026 рік з потужним імпульсом у хмарних технологіях і ШІ. У другому кварталі 2026 фінансового року доходи Microsoft Cloud вперше перевищили $50 млрд за один квартал, збільшившись на 26% у річному обчисленні. Azure виріс на 39%, а прогноз на третій квартал 2026 фінансового року передбачає зростання на 37-38% за постійним валютним курсом, що відображає стійкий попит з боку корпоративного сегмента. Генеральний директор Satya Nadella охарактеризував ці результати як свідчення того, що компанія знаходиться на "початкових етапах поширення ШІ", підкреслюючи довгостроковий потенціал зростання.

Підрозділ ШІ у Microsoft вже зрівнявся за масштабом з найбільшими історичними напрямками компанії. З 15 мільйонами комерційних користувачів Microsoft 365 Copilot, розширення ARPU є потужним важелем зростання доходів. Запуск у лютому 2026 року Dragon Copilot для лікарських практик поглиблює проникнення ШІ в охорону здоров'я, розширюючи цільовий ринок. Січневі анонси 2026 року оновлених пакетів Microsoft 365 — з інтеграцією ШІ, безпеки та управління кінцевими пристроями — зміцнюють екосистему підписок і закладають основу для майбутнього підвищення цін. За квартал Microsoft також повернула акціонерам $12,7 млрд у вигляді дивідендів та викупу акцій, що на 32% більше, відображаючи потужне генерування готівки.

Обсяг невиконаних комерційних зобов'язань досяг $625 млрд, що на 110% більше у річному обчисленні, забезпечуючи стійку багаторічну видимість доходів. Прогноз доходів на третій квартал 2026 фінансового року становить $80,65 – $81,75 млрд, що означає зростання на 15-17%. Капітальні витрати зросли до $37,5 млрд, оскільки Microsoft масштабує потужності дата-центрів для ШІ, при цьому операційна маржа залишається близько 47%. Диверсифікована платформа компанії — від Azure, Microsoft 365 Copilot, Dynamics 365 до GitHub — дозволяє багаторівневе монетизування ШІ, яке складно відтворити конкурентам.

Консенсус-прогноз Zacks щодо прибутку MSFT за 2026 фінансовий рік складає $16,97 на акцію, що на 8,4% вище за останні 30 днів. Цей показник передбачає зростання на 24,41% порівняно з 2025 фінансовим роком.

Динаміка ціни та консенсусу Microsoft Corporation

Графік ціни-консенсусу Microsoft Corporation | Котирування Microsoft Corporation

Аргументи на користь акцій ORCL

Oracle позиціонує себе як провідний напрямок інфраструктури ШІ, інвестуючи значні кошти в Oracle Cloud Infrastructure (“OCI”) для задоволення надмасштабного попиту на ШІ. Дохід OCI зріс на 68% у другому кварталі 2026 фінансового року, а дохід, пов’язаний із GPU, підскочив на 177%. Бізнес мультихмарних баз даних Oracle — доступний у AWS, Google Cloud та Microsoft Azure — виріс на 817% за рік, що підтверджує стратегію хмарної нейтральності. Рекордні невиконані зобов'язання у розмірі $523 млрд, що на 438% більше у річному обчисленні, зокрема за рахунок Meta і NVIDIA, свідчать про потужний майбутній попит.

Менеджмент зберіг прогноз доходів на весь 2026 фінансовий рік на рівні $67 млрд і прогнозує додаткові $4 млрд доходу у 2027 фінансовому році після виконання поточної черги замовлень. У січні 2026 року Oracle запустила платформу Life Sciences AI Data Platform, що об'єднує генеративний ШІ для фармацевтичних R&D та клінічних процесів. Oracle AI Database 26ai для локального Linux також дебютувала у січні 2026 року, розширюючи гібридний хмарний підхід. Виступ Larry Ellison у січні 2026 року підтвердив бачення Oracle у сфері ШІ, що дозволяє підприємствам безпечно працювати з усіма приватними даними через інтегрований хмарний і базовий стек.

Втім, залишаються й виклики. Вільний грошовий потік став від’ємним, оскільки прогнозні капітальні витрати на 2026 фінансовий рік наближаються до $50 млрд, що обмежує фінансову гнучкість. Доходи від програмного забезпечення впали на 3%, а масштабна реорганізація відділу продажів створює короткострокові ризики виконання. Прогноз скоригованого прибутку на акцію (non-GAAP EPS) на третій квартал 2026 фінансового року становить $1,70–$1,74, що вказує на помірне зростання прибутку попри значні інвестиції в капітал, висвітлюючи тиск на маржу в моделі розширення Oracle. Конвертація замовлень у дохід відбувається поступово, а підтримка локальних рішень стикається зі структурним спадом.

Консенсус-прогноз Zacks щодо прибутку ORCL за 2026 фінансовий рік становить $7,45 на акцію, що на 0,4% нижче за останні 30 днів. Цей показник передбачає зростання на 23,55% порівняно з 2025 фінансовим роком.

Динаміка ціни та консенсусу Oracle Corporation

Графік ціни-консенсусу Oracle Corporation | Котирування Oracle Corporation

Порівняння оцінки та динаміки цін

Обидві акції мають преміальні оцінки, що відображає їх лідерство у сфері ШІ, хоча оцінка Microsoft виглядає більш виправданою з огляду на масштаб та прибутковість. Microsoft торгується з форвардним P/E 21,95x, у той час як у Oracle цей показник складає 19,46x.

MSFT проти ORCL: коефіцієнт P/E

Джерело зображення: Zacks Investment Research

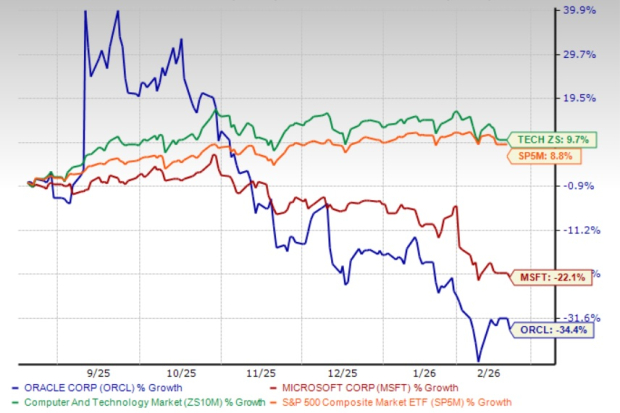

Вартість акцій Oracle знизилася на 34,4% за останні шість місяців, поступаючись зростанню сектора комп’ютерних та технологічних компаній Zacks на 9,7%. Акції MSFT за цей період впали на 22,1%, показавши кращу динаміку, ніж Oracle.

MSFT випереджає ORCL за 6 місяців

Джерело зображення: Zacks Investment Research

Висновок

Microsoft має суттєву перевагу над Oracle за масштабом, прибутковістю, широтою монетизації ШІ та фінансовою стійкістю. Хоча OCI Oracle демонструє динаміку, рекордні невиконані зобов'язання та мультихмарна стратегія є справжніми сильними сторонами, зростаючі капітальні витрати, від’ємний вільний грошовий потік, скорочення доходів від програмного забезпечення та ризик виконання обтяжують короткострокові перспективи. Диверсифікована платформа ШІ Microsoft, зростаюче впровадження Copilot, стійка операційна маржа 47% та портфель замовлень у $625 млрд забезпечують привабливе співвідношення ризику та прибутку. Інвесторам слід уважно стежити за акціями Microsoft для пошуку вигідної точки входу, а власникам Oracle доцільніше втримати позиції або дочекатися кращого моменту для збільшення експозиції. На даний момент Microsoft та Oracle мають рейтинг Zacks #3 (Hold). Повний перелік акцій з рейтингом #1 (Strong Buy) від Zacks на сьогодні можна переглянути тут.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Ключ до мейнстримізації криптовалют: не ціна, а зберігання та ліцензії