Ключ до мейнстримізації криптовалют: не ціна, а зберігання та ліцензії

Криптоіндустрія повторює модернізацію з Волл-стріт.

Автор: Prathik Desai

Переклад: Block unicorn

Передмова

Наприкінці 1960-х років Волл-стріт зіткнулася з проблемою, яка тоді не виглядала значною. З розширенням популярності торгівлі цінними паперами, обсяги транзакцій зросли, а інфраструктура залишалася застарілою. Брокери все ще врегульовували угоди шляхом фізичної передачі сертифікатів акцій. Кур'єри бігали Мангеттеном, доставляючи пакети. Офіси захаращувалися формами. Обсяги зростали настільки стрімко, що американський ринок був змушений протягом шести місяців щосереди призупиняти торгівлю, щоб компанії могли впоратися з бюрократичними завалами.

Усе це зрештою перетворилося на сумнозвісну «кризу папірців».

Більше кур'єрів чи більше паперів не могли вирішити проблему. Тому у 1973 році всі ліквідні активи були замінені депозитарною трастовою компанією (DTC). Вона фіксувала цінні папери та переміщення права власності здійснювала через оновлення бухгалтерських книг, а не фізичну передачу сертифікатів. Сучасний американський ринок цінних паперів — результат цього рішення після безлічі етапів розвитку.

Сьогодні DTC зберігає понад 1,4 мільйона видів цінних паперів на суму $87,1 трильйона, включаючи папери, випущені в США та понад 130 інших країнах та регіонах.

Ми бачимо схожі історії в історії фінансів. Як тільки клас активів стає досить великим і популярним, його розвиток визначається не просто обліковими стратегіями, а в основі завжди лежить довіра. Після впровадження DTC пересічному інвестору вже не треба турбуватися про питання власності, адже довіра до централізованого органу замінила необхідність у паперових сертифікатах.

Подібні проблеми виникають і в криптовалютному секторі. За останні два роки, під впливом ETF та інших видів інвестицій (наприклад, цифрових облігацій), привабливість криптовалют як мейнстримного активу в США зросла.

Ця динаміка швидко мобілізувала бек-офіси так само, як криза папірців 60-х підштовхнула до появи DTC.

У криптовалютах «папір» — це приватний ключ, який фактично є пред'явницьким цінним папером: хто має ключ, той має актив. Це породжує знайомі фінансовим інститутам питання: операційний контроль, ізоляція активів, аудит, банкрутство, менеджмент і той факт, що втрата ключа — це втрата активу назавжди.

Сьогодні вибудовується новий механізм довіри навколо цих викликів — через ліцензії трастових банків. У цій статті я поясню, чому компанії масово подають заявки на отримання ліцензій банків для зберігання криптовалют.

Бум ліцензій

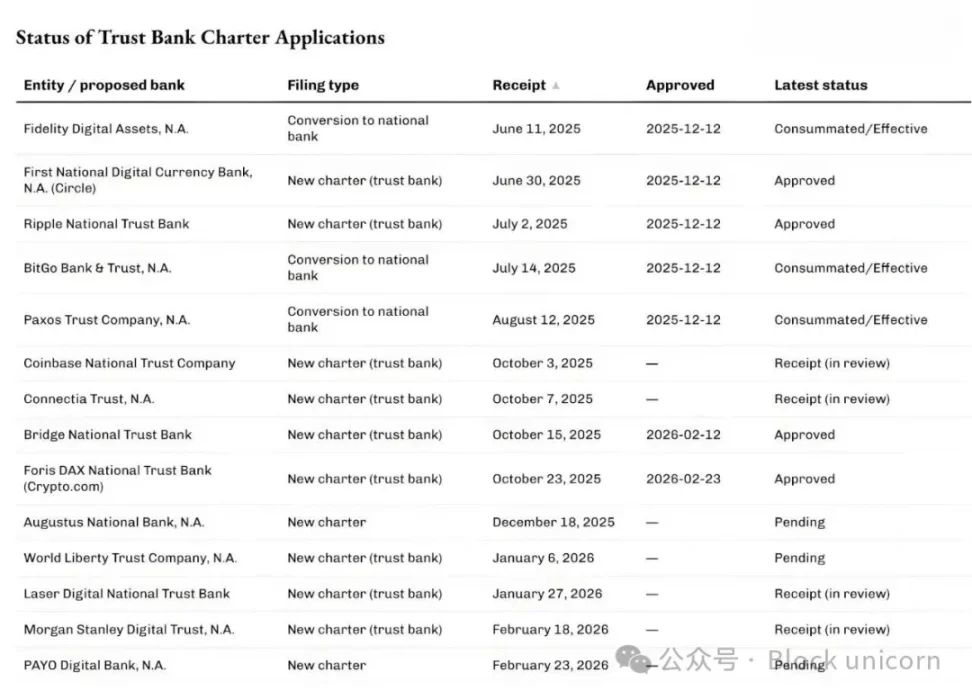

Останні місяці Офіс контролю валюти США (OCC) схвалював і обробляв зростаючу кількість заявок, націлених на статус державних трастових банків для криптокастодіальних послуг та інфраструктури стейблкоїнів.

12 грудня 2025 року OCC умовно схвалив п'ять таких заявок, серед яких — перший державний цифровий банк Circle, трастовий банк Ripple, а також заявки на конверсію від BitGo, Fidelity Digital Assets і Paxos. Згодом, криптовалютний підрозділ Stripe Bridge та Crypto.com отримали первинне схвалення OCC у лютому 2026 року.

У черзі не лише нативні крипто-компанії.

Минулого тижня найбільша у світі компанія з управління багатством Morgan Stanley подала заявку на створення трастового банку «Morgan Stanley Digital Trust National Association».

Знаєте, що у цих заявок спільного? Вони не подаються на статус звичайного банку для прийому депозитів чи видачі кредитів. На відміну від класичних банків, національні трастові банки не можуть приймати депозити чи видавати кредити, і їх не страхує Федеральна корпорація страхування депозитів (FDIC). Вони націлені на кастодіальні, зберігаючі та трастові менеджмент-послуги. Можна сказати, це сервіси бухгалтерії для криптоактивів.

На мою думку, це одна з найочевидніших ознак того, як криптовалюти змінюють роботу класичних фінансових організацій, коли інші розглядають лише коливання цін криптоактивів.

Ліцензія банку може здатися нудною, але, як і багато інших фінансових інфраструктурних новацій, вона змушує нас згадати уроки «кризи папірців». І підкреслює: для мейнстримізації криптовалют ключовим є кастодіальний сервіс та контроль.

Чому саме зараз?

Бум заявок на ліцензії пов'язаний із тим, що OCC нещодавно уточнив повноваження державних банків у сфері кастодіальних криптооперацій. У травні 2025 року OCC підтвердив, що національні банки та федеральні асоціації можуть купувати та продавати кастодіальні активи за інструкціями клієнта.

У грудні 2025 року OCC також визнав, що банки можуть виступати посередниками для т.зв. «безризикових угод із основним капіталом» у крипто-трейдингу без утримання активів на балансі.

Минулого тижня, тобто 27 лютого 2026 року, OCC пояснив, що з 1 квітня 2026 року національні трастові банки матимуть право на некастодіальні види діяльності поза вузькими рамками трасту.

Чому це важливо? Якщо ви компанія для кастодіальних, клірингових, резервних і суміжних послуг, це принципово.

Ми вже бачили щось подібне у фінансах.

На початку 2010-х, коли фінтех-компанії розробляли застосунки на базі партнерських банків, виникли нові банки. Хоча застосунки спростили банківські сервіси, проблеми залишалися. Аплікації мали UI, але партнерські банки контролювали депозити, інфраструктуру й регуляторну діяльність. Коли виникали труднощі, відповідальність розподілялася між багатьма суб'єктами — це породжувало хаос.

Тоді, як і зараз у криптовалютній сфері, ключовим було управління ризиками та доходами.

У 2016 році OCC почала розглядати можливість видачі спеціальних банківських ліцензій фінтех-компаніям. Через два роки OCC прийняла заявки від фінтех-компаній, які здійснювали базові банківські операції, але без депозитів.

Хоча суди відмовили у можливості видачі ліцензій недепозитним інституціям, фінтех продовжував зменшувати залежність від партнерських банків. Деякі компанії шляхи через традиційні методи (іноді через поглинання) стали повнофункціональними банками.

Varo спершу була фінтех-компанією, а у 2020 році отримала ліцензію всенаціонального банку. Jiko стала банком шляхом придбання невеликого національного банку. SoFi у 2022 році отримала умовне схвалення — шляхом купівлі чинного банку перетворилася у всенаціональний банк з повним спектром послуг.

Бум заявок на ліцензії трастових банків, який ми бачимо сьогодні, — це схожа модель, тільки тепер Вашингтон закладає нові гарантії саме для цифрових активів.

Уся ця законодавча динаміка пояснює, чому компанії, подаючи заявки на ліцензію трастового банку, прагнуть не лише кастодіального сервісу у криптосекторі.

У липні 2025 року президент США Дональд Трамп підписав закон GENIUS, який створює федеральну основу для платежів стейблкоїнами. Багато компаній-шукавців трастових банків вже оголосили, що планують вести бізнес із стейблкоїнами й резервними активами у межах федеральної регуляторної бази, що передбачає цей закон.

Bridge і Circle згадали це у своїх відповідних оголошеннях.

Це відповідає на перше питання «чому саме зараз». Регуляторна ясність створила для існуючих гравців (традиційних і нативних криптофірм) нові цінності — вони можуть розширювати бізнес.

Другий рівень — це структура ринку.

Інституційні інвестиції у криптовалюти перейшли до продуктів, схожих на традиційні — ETF, фонди, керовані рахунки. Для них потрібні кастодіальні сервіси, що відповідають закону й операційним вимогам.

Якщо вважаєте, що в централізованому інвестуванні у крипто вже нема потреби, ви дуже помиляєтесь. Інфраструктура крипто-ETF, яка динамічно розвивається сьогодні, підтверджує це.

У квітні 2025 року найбільша світова компанія з управління активами й криптофондами BlackRock у своєму iShares Bitcoin Trust Fund окрім партнера Coinbase додала Anchorage Digital Bank як кастодіального провайдера для bitcoin. BlackRock назвала це частиною «постійного управління ризиками» та відповіддю на зростаючий попит роздрібних і інституційних клієнтів.

Що бачать такі фінансові гіганти, як Morgan Stanley з активами у $9 трильйонів, у цих уставах?

Одна з ознак з'явилась менш ніж два тижні тому під час конференції «Corporate Bitcoin». Тоді CEO Strategy (колишня MicroStrategy) Phong Le сказав: «Якщо хтось може допомогти світові „прийняти помаранчеву таблетку“, це Morgan Stanley». Керівниця цифрової стратегії Morgan Stanley Amy Oldenburg відповіла: «Можливо, це справді так».

Що змінюється?

Якщо підсумувати ці події, бум трастових ліцензій вже не виглядає як «криптоісторія», а скоріш як процес аналогічний розвитку DTC.

У міру того, як криптовалюти стають фінансовим активом, і роздрібні, і інституційні інвестори потребують місця для зберігання приватних ключів, яке визнають юристи, аудитори й регулятори. Видача ліцензій трастових банків — спосіб масштабного вирішення цієї задачі.

Далі питання економіки цього напрямку. Кастодіальні сервіси здаються малоприбутковими. З 1 кварталу 2025 року Coinbase перестала окремо розкривати доходи від кастодіальних сервісів, об'єднує їх у «інші доходи від підписок та сервісів». Проте складність кастодіального бізнесу набагато глибша.

Хто контролює кастодіальні права — контролює забезпечення, а забезпечення визначає здатність фінансуватись. Фінансування визначає рівень левереджу, левередж — обсяги торгівлі. І в підсумку саме обсяг торгівлі генерує доходи.

У 2025 році доходи від світової позики цінних паперів досягли $15,3 млрд, а залишок кредитів — $4 трлн. Державний банк State Street повідомив, що його сукупний дохід у 2025 році склав $13,94 млрд. Близько 40% ($5,32 млрд) становлять сервісні доходи: кастодіальні, бухгалтерські, управління фондами, облік та звітність клієнтам.

Тож, хоч кастодіальні сервіси самі по собі можуть бути малоприбутковими, навколо них виникають додаткові сервіси — саме вони створюють повторювані потоки доходів.

DTC став незамінним, тому що дозволив ринку розвиватись без захлинання у паперовій бюрократії. Сьогодні DTC — це комплексна система: вона не тільки зберігає активи, але і проводить кліринг, обробляє корпоративні події, підтримує андеррайтинг. Відтак виник повний екосистемний ланцюжок навколо оновлення права власності.

Ліцензія на кастодіальні послуги для криптоактивів може принести подібну користь заявникам. Окрім ролі сейфу, вони можуть пропонувати авторизований інтерфейс до реєстрів.

Ліцензія дозволяє пропонувати клієнтам надійність у веденні, ізоляції, передачі та аудиті права власності цифрових активів. При цьому їм не потрібно ставати депозитними банками: активи стають прозорішими й фокусованішими.

Однак ліцензія трастових банків має скептиків.

Прихильники класичної банківської індустрії вважають, що такі ліцензії — «чорний хід» до банківської системи без притягнення депозитів чи загальносуспільних обов'язків. Банки точать суперечки щодо меж.

Попри дискусії, регуляторні зміни вже запущено. Умовне схвалення OCC може бути не фінальним, але воно сигналізує: попри ідеологію самостійного зберігання (self-custody), індустрія криптовалют уже має такі масштаби, що бек-офісний менеджмент став критично важливим.

Вважаю, якщо індустрія трактує бум заявок на трастові банки лише як криптофеномен, це помилка. Скоріш за все, це природний розвиток ринку — учасники вирішують специфічні проблеми й створюють цінність, долаючи неефективність.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Приблизно 36,8 мільярда XRP зараз знаходяться в збитку. Ось що це означає

Чи є Dodge & Cox International Stock (DODFX) наразі найкращим вибором серед пайових інвестиційних фондів?

38% альткоїнів близькі до історичних мінімумів – Оцінка зниження ринкової капіталізації на 48%