Fidelis Insurance (NYSE:FIHL) оголошує, що виручка за 4-й квартал 2025 року виявилася нижчою за прогнози аналітиків

Огляд прибутків Fidelis Insurance (FIHL) за 4 квартал 2025 року

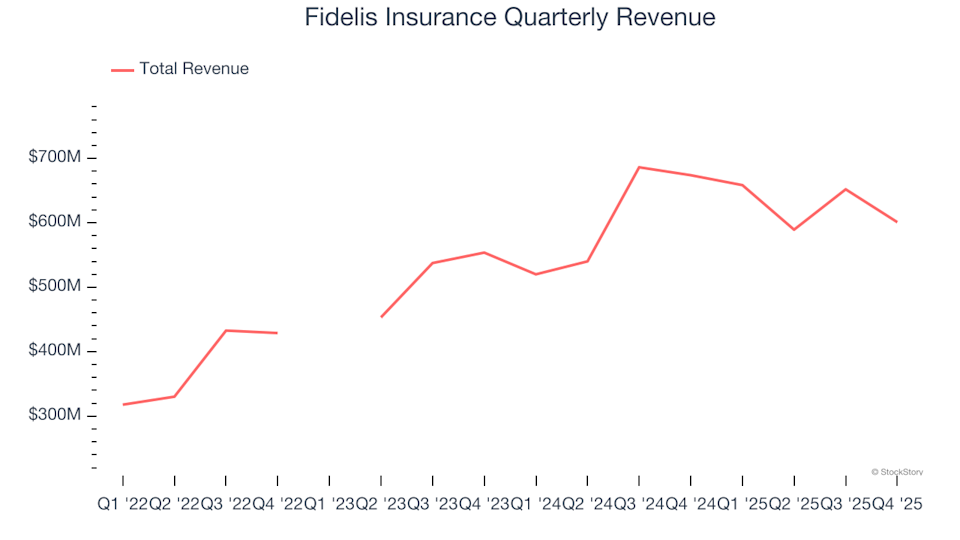

Fidelis Insurance (NYSE: FIHL), постачальник, що спеціалізується на нішевих страхових продуктах, повідомив про виручку за четвертий квартал 2025 року у розмірі $600,9 млн — це на 10,8% менше порівняно з аналогічним періодом минулого року та нижче прогнозів аналітиків. Проте компанія відзвітувала про скоригований прибуток на акцію (non-GAAP EPS) у розмірі $1,09, що трохи перевищило очікування консенсусу на 1,3%.

Основні показники за 4 квартал 2025 року

- Чисті зароблені премії: $552,9 млн, що не дотягує до очікуваних $621,3 млн (зниження на 12,9% рік до року, на 11% нижче прогнозів)

- Загальна виручка: $600,9 млн, порівняно з очікуваними $706,8 млн (зниження на 10,8% рік до року, на 15% нижче прогнозів)

- Комбінований коефіцієнт: 80,6%, що на 390 базисних пунктів краще за очікувані 84,5%

- Скоригований EPS: $1,09, трохи вище за прогнозовані $1,08 (перевищення на 1,3%)

- Балансова вартість на акцію: $24,61, у відповідності з оцінкою $24,51 (щорічне зростання на 12,3%)

- Ринкова капіталізація: $2,07 млрд

Ден Берроуз, генеральний директор Fidelis Insurance Group, зазначив: “Наш сильний четвертий квартал, ознаменований комбінованим коефіцієнтом 80,6% та річною операційною рентабельністю капіталу (ROAE) у 18,3%, підкреслює стійкість нашої бізнес-моделі та нашу здатність досягати стратегічних цілей під час управління розподілом капіталу.”

Про Fidelis Insurance

Заснована на Бермудських островах у 2014 році, Fidelis Insurance (NYSE: FIHL) працює на глобальному ринку спеціалізованого страхування та перестрахування. Компанія структурована таким чином, щоб швидко реагувати на зміну ринкової кон’юнктури, зосереджуючись на створенні вартості через стратегічне розміщення капіталу, експертну оцінку ризиків і довгострокові партнерства у сфері андеррайтингу.

Тенденції виручки

Страхові компанії отримують дохід через три основні канали: андеррайтинг (зароблені премії), інвестиційний дохід від зібраних премій (“флоат”) і комісії за послуги, такі як адміністрування полісів або ануїтети. За останні три роки Fidelis Insurance досягла вражаючого середньорічного темпу зростання виручки у 24,4%, випереджаючи середньогалузеві показники та свідчачи про високий попит на її продукти.

Примітка: Деякі квартали виключені через надзвичайні інвестиційні прибутки або збитки, які не відображають фундаментальні показники постійної діяльності компанії.

Хоча ми орієнтуємося на довгострокове зростання, важливо враховувати нещодавні зміни в процентних ставках, динаміці ринку та галузевих тенденціях. За останні два роки річний темп зростання виручки Fidelis Insurance сповільнився до 9,2%, що нижче середнього за три роки, але все ж свідчить про стабільний попит на її послуги.

Останні результати щодо виручки і премій

У цьому кварталі Fidelis Insurance не досягла очікувань Wall Street щодо виручки, зафіксувавши падіння на 10,8% рік до року до $600,9 млн. Чисті зароблені премії становили 78,6% від загальної виручки за останні чотири роки, що підкреслює центральну роль основної страхової діяльності у бізнес-моделі компанії.

Примітка: Деякі квартали виключені через надзвичайні інвестиційні прибутки або збитки, які не відображають фундаментальні показники постійної діяльності компанії.

Інвестори та аналітики зазвичай більше уваги приділяють зростанню чистих зароблених премій, оскільки це ключовий індикатор результативності андеррайтингу та охоплення ринку.

Балансова вартість на акцію (BVPS)

Страхові компанії мають балансоцентричну структуру, отримуючи премії наперед і сплачуючи вимоги з часом. “Флоат” — це премії, які зберігаються до виплати вимог, і вони інвестуються, формуючи активну базу, яка компенсується зобов’язаннями. Балансова вартість на акцію (BVPS) вимірює вартість цих активів (включаючи інвестиції, готівку та перестрахові відшкодування) мінус зобов’язання (наприклад, резерви під вимоги та борг), що представляє вартість, доступну акціонерам.

BVPS є ключовим показником для оцінки довгострокової якості бізнесу страховика, оскільки він менш схильний до короткотермінових бухгалтерських коригувань, ніж прибуток на акцію. За останні два роки BVPS Fidelis Insurance зростав помірно — на 8,8% щорічно.

Примітка: Деякі квартали виключені через надзвичайні інвестиційні прибутки або збитки, які не відображають фундаментальні показники постійної діяльності компанії.

Дивлячись уперед, аналітики прогнозують, що BVPS Fidelis Insurance зросте на 30% протягом наступного року, досягнувши $24,51 — це вражаючий темп зростання.

Підсумок щодо результатів 4 кварталу

Загалом, останні квартальні результати були не надто вражаючими: як виручка, так і чисті зароблені премії не виправдали очікувань. Ціна акцій компанії залишилася стабільною на рівні $20,10 після оголошення результатів.

Чи варто купувати Fidelis Insurance? Ми вважаємо, що результати одного кварталу — це лише частина загальної картини. Для прийняття обґрунтованих інвестиційних рішень важливо оцінювати довгострокову якість бізнесу разом із його оцінкою.

Дізнайтеся більше

Технології трансформують кожну галузь, і попит на інструменти, що підтримують розробників програмного забезпечення, продовжує зростати.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Hedera співпрацює з Chainlink для покращення підключення DeFi та реальних даних

Стратегія ETH-казначейства BMNR: аналіз цінності та каталізаторів через динаміку потоків