Акції EOG Resources знижуються на 1,12%, оскільки обсяг торгів падає на 30,88% і компанія опиняється на 214-му місці за ринковою активністю на тлі змішаних фінансових результатів та розділених прогнозів аналітиків

Огляд ринку

EOG Resources (NYSE:EOG) закрилася 26 лютого 2026 року зі зниженням ціни акцій на 1,12%, що свідчить про триваючу волатильність у енергетичному секторі. Обсяг торгів компанії знизився до 620 мільйонів доларів, що на 30,88% менше, ніж попереднього дня, і забезпечило їй 214 місце за ринковою активністю. Це зниження ліквідності збіглося зі змішаними фінансовими результатами: компанія повідомила про прибуток на акцію (EPS) у четвертому кварталі 2025 року в розмірі 2,27 долара, що перевищило консенсус-прогноз у 2,20 долара. Однак дохід у розмірі 5,64 мільярда доларів не виправдав деяких очікувань, відображаючи труднощі, пов'язані з м'якішими цінами на нафту і зростанням операційних витрат. Динаміка акцій також зазнала тиску через скорочення частки у власності операційного директора Джеффрі Лейтцела на 3,15% — він продав 2 000 акцій по 125 доларів кожна, що може свідчити про потенційну внутрішню невизначеність.

Ключові чинники

Активність інституційних інвесторів та внутрішні транзакції

Останні звіти показали значну інституційну активність: TD Asset Management Inc. збільшила свою частку в EOGEOG-1.12% на 288,1% у третьому кварталі 2025 року, наразі володіючи акціями на суму 100,1 мільйона доларів. Також Prudential Financial Inc. та Invesco Ltd. збільшили свої частки відповідно на 282,3% і 7,0% у другому кварталі 2025 року. Такі кроки демонструють віру у зростання виробництва EOG і низький рівень заборгованості (коефіцієнт боргу до капіталу — 0,25). Водночас Primecap Management Co. скоротила свою позицію на 6,0% у третьому кварталі, а внутрішній продаж акцій COO Лейтцелем створив короткостроковий тиск. Попри те, що інституційна частка залишається значною — 89,91%, розбіжності у настроях інвесторів підкреслюють невизначеність щодо ризиків реалізації в найближчій перспективі.

Фінансові результати та прогнози аналітиків

Результати EOG за четвертий квартал 2025 року засвідчують стійкість компанії: виробництво на нафтовий еквівалент зросло на 28% у річному вимірі, що забезпечило вищі маржі та вільний грошовий потік. Показники рентабельності власного капіталу (18,69%) та чистої маржі (22,00%) підкреслили ефективність операцій. Проте виручка не виправдала деяких очікувань: аналітики прогнозували 5,8 мільярда доларів, а фактично отримано 5,64 мільярда доларів. Цей розрив пояснюється нижчими, ніж очікувалося, цінами на нафту та інфляцією витрат, які нівелювали приріст виробництва. Думки аналітиків розділилися: консенсус — “Hold” і цільова ціна 134,37 долара. Jefferies Financial Group підвищила свою ціль до 140 доларів, у той час як Goldman Sachs та Citigroup знизили її до 123 та 115 доларів відповідно, що свідчить про обережність щодо волатильності цін на сировину.

Розподіл капіталу і дивідендна політика

Майбутній капітальний план EOG на 2026 рік, розкритий у додаткових матеріалах, дає чітке уявлення про управління вільними грошовими потоками, але не містить негайних драйверів зростання. Компанія також оголосила про квартальні дивіденди у розмірі 1,02 долара на акцію з річною дохідністю 3,3%, що відповідає коефіцієнту виплат 40,64%. Такий крок демонструє впевненість у здатності генерувати готівку та підсилює привабливість для інвесторів, орієнтованих на дохід. Проте стабільність дивідендів залежить від підтримки поточного рівня виробництва в умовах можливих макроекономічних викликів, таких як глобальний надлишок нафти.

Конкурентне позиціонування і ринкова динаміка

Поки такі конкуренти EOG, як BP та Devon Energy, активно розширюють видобуток сланцевої нафти, EOG обрала більш зважену стратегію, зосередившись на контролі витрат та поверненні капіталу акціонерам. Недавнє злиття Devon-Coterra на 58 мільярдів доларів, хоча й не стосувалося безпосередньо EOG, підкреслює консолідацію галузі й зростання важливості масштабу. Ринкова капіталізація EOG у 66,45 мільярда доларів робить її гравцем середнього розміру, а бета-коефіцієнт 0,49 свідчить про нижчу волатильність порівняно з ширшим ринком. Такий захисний профіль може привабити інвесторів, які шукають стабільність у циклічній галузі.

Довгострокові драйвери та ризики

Капітальний план EOG на 2026 рік і зростання виробництва на 28% у четвертому кварталі 2025 року підкреслюють акцент на органічному розвитку. Водночас компанія стикається з ризиками через зростання відсоткових ставок, що може збільшити вартість запозичень для її річних доходів у 5,64 мільярда доларів. Крім того, діапазон торгів за 52 тижні (101,59–132,09 долара) свідчить, що дохідність у 3,3% можлива лише за стабільних цін на сировину. Змішані рейтинги аналітиків — від “Strong Buy” до “Sell” — відображають ці невизначеності. Наразі акції EOG перебувають у фазі консолідації після сильного 2025 року, а 50-денна та 200-денна ковзаючі середні (110,39 та 111,67 долара) виступають ключовими рівнями підтримки.

На завершення, акції EOG балансують між сильними позитивними факторами — такими як зростання прибутку та дивідендів — та негативним тиском, включаючи недоотримання виручки та внутрішні продажі акцій. Інституційна впевненість зберігається, проте ширші макроекономічні та галузеві ризики ймовірно визначатимуть їхню динаміку в короткостроковій перспективі. Інвесторам рекомендується стежити за виконанням капітального плану компанії на 2026 рік і тенденціями цін на сировину для отримання чіткішої картини.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

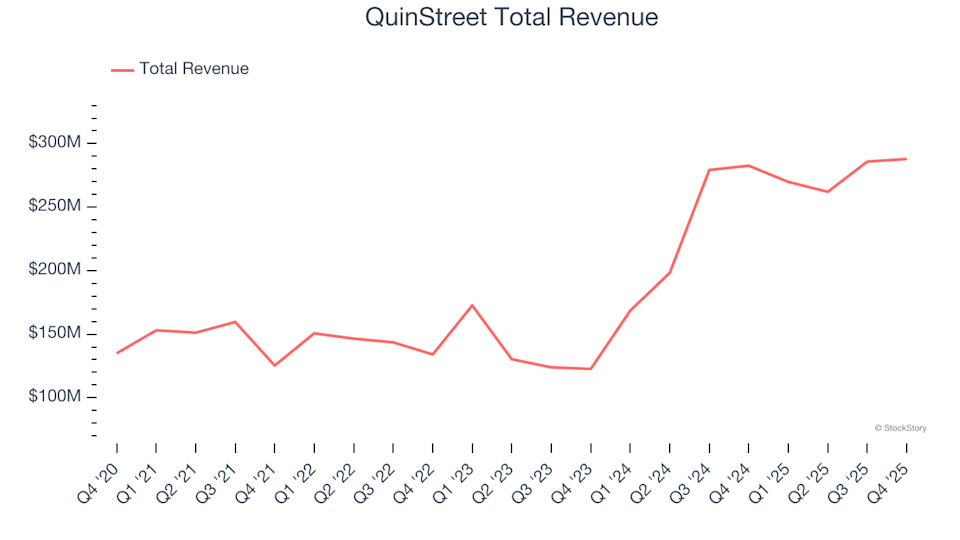

Потужний старт: квартальні результати QuinStreet (NASDAQ:QNST) за 4 квартал задають темп

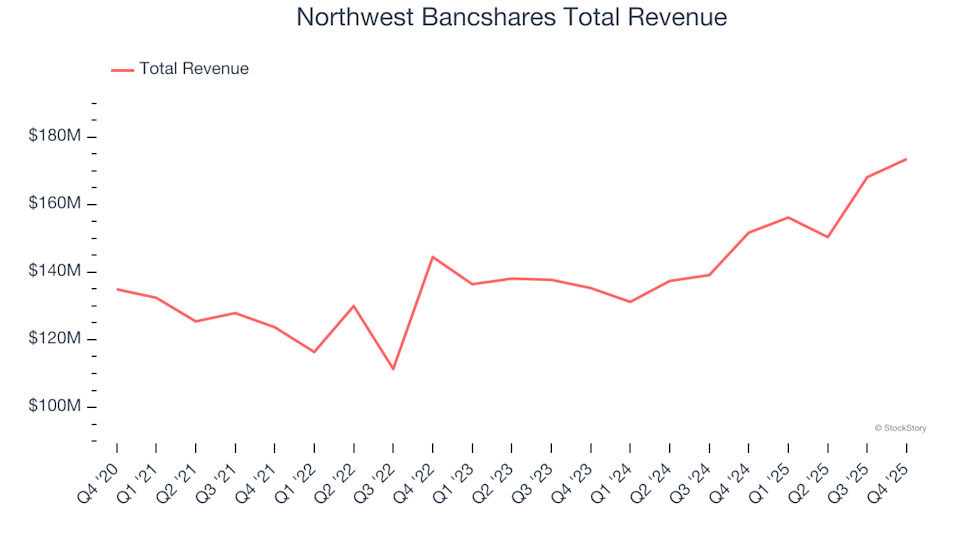

Огляд акцій Thrifts & Mortgage Finance за 4 квартал: Northwest Bancshares (NASDAQ:NWBI)

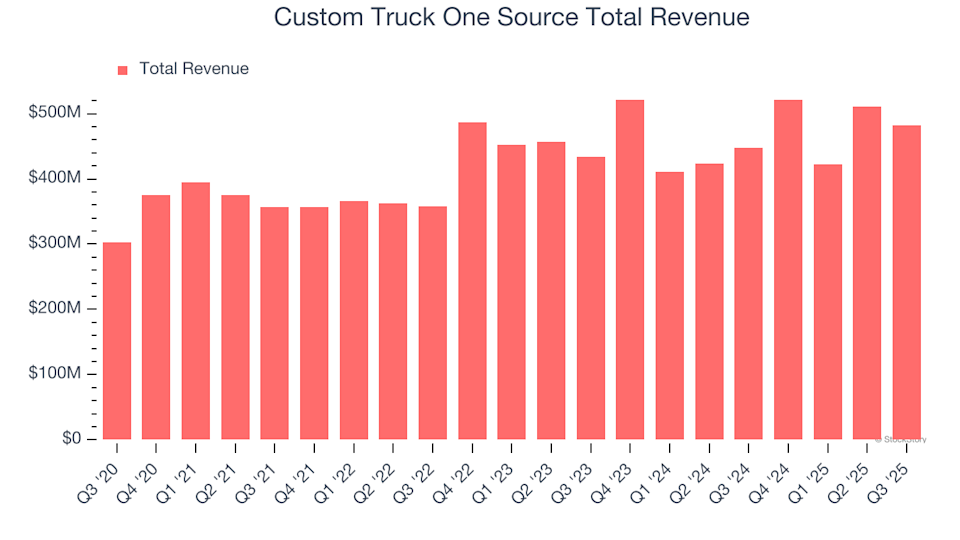

Custom Truck One Source (CTOS) оголосить прибутки завтра: ось що вам потрібно знати

3 акції, що втрачають, і не виправдали очікувань