Акції ServiceNow (NOW) впал�и на 6,4% після останнього звіту про прибутки: чи можливе відновлення?

Оновлення акцій ServiceNow (NOW): нещодавня динаміка та огляд прибутків

За останній місяць акції ServiceNow (NOW) знизилися приблизно на 6,4%, відстаючи від ширшого індексу S&P 500.

У міру наближення наступного оголошення про прибутки інвестори задаються питанням, чи збережеться ця негативна динаміка, чи на горизонті намічається розворот. Щоб краще зрозуміти поточну ситуацію, давайте розглянемо останні фінансові результати компанії та ключові фактори, що впливають на її діяльність.

Четвертий квартал 2025: сильне зростання прибутку та доходу

У четвертому кварталі 2025 року ServiceNow повідомила про скоригований прибуток у $0,92 на акцію, перевищивши консенсус-прогноз Zacks на 5,75% і зафіксувавши зростання на 26% у річному вимірі.

Загальний дохід досяг $3,57 млрд, перевищивши очікування на 1,25% і збільшившись на 20,7% порівняно з попереднім роком. З урахуванням постійної валюти дохід виріс на 19,5% до $3,51 млрд.

Деталізація доходів

- Доходи від підписок: зросли на 20,9% у річному вимірі до $3,47 млрд (за звітністю) або на 19,5% до $3,41 млрд (з урахуванням постійної валюти).

- Доходи від професійних послуг та інші доходи: збільшились на 12,1% до $102 млн (за звітністю) або на 11% до $101 млн (з урахуванням постійної валюти).

- Поточні залишкові виконувані зобов’язання (cRPO): на кінець кварталу склали $12,85 млрд, що на 25% більше у річному вимірі (за звітністю) або на 21% більше (з урахуванням постійної валюти).

- Загальні залишкові виконувані зобов’язання: зросли на 22,5% у річному вимірі (з урахуванням постійної валюти) до $28,2 млрд.

Зростання клієнтської бази та імпульс продуктів

У четвертому кварталі ServiceNow уклала 244 нових контракти з річною контрактною вартістю (ACV) понад $1 млн, що демонструє майже 40% зростання порівняно з попереднім роком. Компанія завершила квартал із 603 клієнтами, які генерують понад $5 млн у ACV, що на 20% більше у річному вимірі.

Ключові пропозиції на основі AI, такі як Now Assist, Workflow Data Fabric, Raptor та CPQ, стали рушіями цих результатів. Особливо RaptorDB Pro досягла більш ніж утричі більшого чистого нового ACV порівняно з минулим роком, включаючи 13 угод понад $1 млн. Workflow Data Fabric була представлена у 16 із 20 найбільших угод кварталу, із зростанням впровадження протягом 2025 року.

- Обсяги робочих процесів і транзакцій зросли більш ніж на 33%, вартість робочих процесів збільшилась з $60 млрд до $80 млрд, а обсяг транзакцій — з $4,8 трлн до $6,4 трлн.

- Було укладено 7 угод з чистим новим ACV понад $10 млн, а зростання ACV, пов’язане з CRM, досягло рекордного рівня за квартал.

- Щомісячна кількість активних користувачів AI-платформи ServiceNow зросла на 25%.

- Чистий новий ACV Now Assist більш ніж подвоївся у річному вимірі, перевищивши $600 млн, з 35 угодами понад $1 млн.

- Обсяг угод AI Control Tower майже потроївся послідовно.

Операційна діяльність

- Не-GAAP валова маржа: 80,3%, зниження на 160 базисних пунктів порівняно з попереднім роком.

- Валова маржа підписок: 82,7%, також зниження на 160 базисних пунктів у річному вимірі.

- Професійні послуги: зафіксовано валовий збиток у $2 млн, порівняно з прибутком у $7 млн рік тому.

- Операційні витрати: знизилися до 64,2% від доходу, скорочення на 180 базисних пунктів у річному вимірі.

- Не-GAAP операційна маржа: покращилася на 140 базисних пунктів до 30,9%.

Фінансовий стан і повернення акціонерам

- Станом на 31 грудня 2025 року ServiceNow мала $6,28 млрд у готівці, еквівалентах готівки та ринкових цінних паперах, що більше ніж $5,41 млрд на кінець вересня.

- Операційний грошовий потік за квартал склав $2,24 млрд, значно зрісши порівняно з $813 млн у попередньому кварталі.

- Вільний грошовий потік досяг $2,03 млрд, порівняно з $592 млн, з маржею 57% проти 47,5% рік тому.

- Компанія викупила 3,6 млн акцій за квартал і оголосила про нову програму викупу акцій на $5 млрд, включаючи план прискореного викупу на $2 млрд.

Прогноз на 2026 рік: позитивний погляд

- ServiceNow прогнозує доходи від підписок у 2026 році в межах від $15,53 млрд до $15,57 млрд, що означає зростання на 20,5–21% (GAAP) і 19,5–20% (з урахуванням постійної валюти), з внеском від Moveworks на рівні 1%.

- Не-GAAP валова маржа підписок очікується на рівні 82%, а не-GAAP операційна маржа — 32%.

- Маржа вільного грошового потоку прогнозується на рівні 36%, на 100 базисних пунктів вище у річному вимірі.

- Для першого кварталу 2026 року доходи від підписок очікуються в діапазоні від $3,65 млрд до $3,67 млрд, що становить 21,5% зростання у річному вимірі (GAAP) і 18,5–19% (з урахуванням постійної валюти), враховуючи зустрічний вітер у 150 базисних пунктів через перехід до моделей розміщеного доходу та сильний попит на рішення гіперскейлерів. Очікується, що Moveworks внесе 1% у доходи.

- Не-GAAP операційна маржа за квартал прогнозується на рівні 31,5%, зростання cRPO — на 22,5% (GAAP) і 20% (з урахуванням постійної валюти).

Перегляд оцінок і думка аналітиків

За останній місяць аналітичні оцінки щодо ServiceNow загалом зросли, що призвело до підвищення консенсус-прогнозу на 5,32%.

Огляд VGM-оцінок

- Оцінка за зростанням: A (сильний результат)

- Оцінка за імпульсом: B (дещо відстає від лідерів)

- Оцінка за вартістю: D (у нижніх 40% за стратегіями вартості)

- Загальна VGM-оцінка: B (міцний вибір для диверсифікованих інвесторів)

Майбутні перспективи

З огляду на зростання оцінок та позитивні перегляди, ServiceNow виглядає добре позиційованою для стабільної динаміки. Наразі акції мають рейтинг Zacks №3 (Тримати), що свідчить про очікування прибутковості на рівні з ринком у найближчі місяці.

Рекомендовані акції

Дослідницька команда Zacks визначила п’ять акцій із потенціалом подвоїти свою вартість у найближчому майбутньому. Серед них директор з досліджень Sheraz Mian виділяє маловідому компанію супутникового зв’язку, яка має всі шанси на значне зростання у міру того, як космічна індустрія розширюється до ринку на трильйон доларів. Аналітики очікують різкого зростання доходів цієї компанії у 2025 році. Хоча не всі лідери досягають таких результатів, ця акція може перевершити попередніх фаворитів, таких як Hims & Hers Health, яка зросла більш ніж на 200%.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

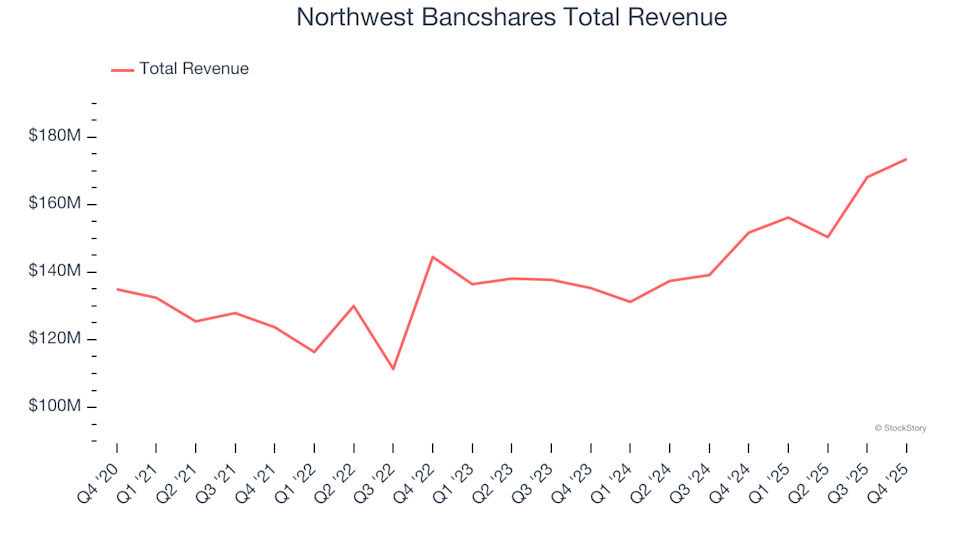

Огляд акцій Thrifts & Mortgage Finance за 4 квартал: Northwest Bancshares (NASDAQ:NWBI)

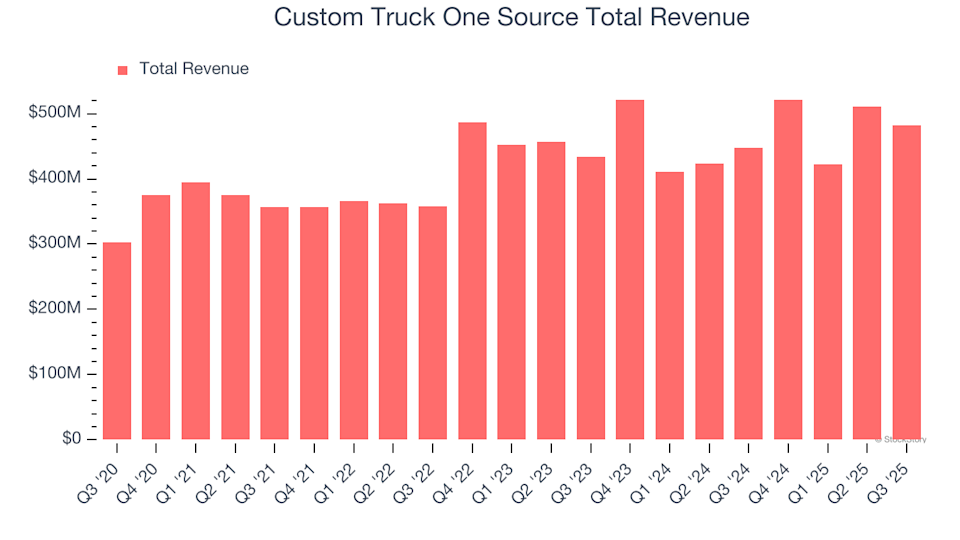

Custom Truck One Source (CTOS) оголосить прибутки завтра: ось що вам потрібно знати

3 акції, що втрачають, і не виправдали очікувань

Автомобільна S-крива Himax та стратегія WiseEye AI Edge: закладаючи основи для значного зростання