Орієнтири StandardAero: чи вже ринок врахував це?

StandardAero перевершує очікування завдяки оновленому прогнозу

StandardAero переглянув свій прогноз на рік, значно перевершивши попередні очікування аналітиків. Компанія тепер очікує скоригований прибуток на акцію (EPS) у межах $1,35–$1,45, що значно вище попереднього загального прогнозу в $1,04 — різниця понад 20%. Прогноз доходів також підвищено: тепер цільовий діапазон становить $6,275–$6,425 млрд, що впевнено перевищує попередню оцінку у $6,2 млрд.

Це підвищення прогнозу сталося після рекордного 2025 року, під час якого StandardAero досягла зростання доходу на 15,8% і повідомила про скоригований EPS в $1,19. Нові підвищені цілі на 2026 рік встановлюють вищий орієнтир для майбутніх показників. Хоча ринок вже очікував впевненого 2025 року, оновлений прогноз тепер підтверджує очікування подальшого двозначного зростання. Інвестори мають вирішити, чи ці оптимістичні очікування вже враховані у поточній ціні акцій.

Погляди аналітиків: панує обережний оптимізм

Аналітики залишаються стриманими у своїх прогнозах, дотримуючись обачної позиції незважаючи на позитивний прогноз. Середня рекомендація технічно є "overweight", із середньою цільовою ціною в $37,36, проте консенсус схиляється до нейтральних "hold". Така розбіжність свідчить про те, що потенціал визнається, але впевненість у фундаментальних змінах досі бракує.

Нещодавні дії аналітиків підкреслюють цю обережність. UBS Group, відреагувавши на покращений прогноз, підняв цільову ціну з $34,00 до $35,00, але зберіг нейтральний рейтинг, визнавши прогрес без сигналу на "bullish" зміну. У той час Bank of America знизив цільову ціну з $33,00 до $30,00, також зберігаючи нейтральну думку. Ці різні відповіді показують, що аналітики зважують як можливості, так і ризики нової стратегії компанії.

Зрештою, оцінка та виконання залишаються в центрі уваги аналітиків. Із коефіцієнтом ціна-прибуток 59,00, переглянутий діапазон EPS $1,35–$1,45 зараз сприймається як мінімальний рівень очікувань. Нейтральна позиція ринку свідчить, що інвестори чекають на стабільне перевищення очікувань, перш ніж переглянути свої позиції. На цей момент оновлений прогноз розглядається як новий базовий рівень, а не як каталізатор для підвищення рейтингу.

Оцінка: порівняння цільових і ринкових цін

Різниця між поточною ціною акції та цільовими оцінками аналітиків зараз відносно невелика. Акції торгуються приблизно по $32,66, у той час середньої цільової ціни $37,36, що свідчить про певний потенціал зростання. Однак останній прогноз UBS Group у $35,00 передбачає лише близько 8% приросту порівняно з поточним рівнем.

Це скромне збільшення багато про що свідчить. Незважаючи на сильні прогнози компанії, ринок, схоже, вже врахував більшу частину позитивних новин. Підвищена цільова EPS тепер є новим стандартом, і, з преміальною оцінкою, навіть сильні результати вже враховані у ціні. Можливість перевищення очікувань залежить від здатності StandardAero стабільно перевершувати ці вищі очікування без значних ускладнень. Поки що ринок розглядає оновлений прогноз як оновлення стартових позицій, а не як стимул для суттєвого перегляду оцінки.

Фінансова стабільність та основа для зростання

Покращений прогноз StandardAero підкріплений сильною фінансовою позицією. Компанія завершила 2025 рік зі здоровим балансом, включаючи співвідношення чистого боргу до скоригованого EBITDA на рівні 2,4х, що підтримує стратегії інвестування й придбань. Потужний приріст грошового потоку дозволяє керівництву реалізовувати ініціативи зростання без негайного тиску на капітальні ресурси.

Зростання забезпечується сильним попитом у ключових ринках, включаючи аеродериватні, військові та гелікоптерні сегменти. Нещодавнє придбання Aero Turbine також сприяло цьому імпульсу. Ці чинники підтримують підвищений прогноз доходів та EPS, вказуючи на те, що покращений прогноз компанії відображає реальну силу бізнесу, а не разові прибутки. Стратегія StandardAero, спрямована на інвестування з високою віддачею та дисципліновані придбання, має на меті перетворити цей попит на стійке зростання прибутку.

Попри ці позитивні моменти, аналітики залишаються обережними. Їхні нейтральні рейтинги демонструють скептицизм щодо того, чи зможе компанія зберегти підвищені цілі у довгостроковій перспективі, особливо з огляду на циклічний характер авіаційного післяпродажу та конкурентний тиск. Дехто вважає, що керівництво могло встановити амбітні цілі для полегшення майбутнього перевищення прибутків, а не для справжнього прискорення довгострокового зростання. Хоча фінансове здоров'я компанії забезпечує міцну основу, ринок очікує доказів здатності StandardAero стабільно перевершувати очікування без значних труднощів.

Ключові драйвери та потенційні ризики

Хоча оновлений прогноз StandardAero встановив новий стандарт, нейтральна позиція ринку та обмежені підвищення цільових цін свідчать про прагнення до додаткових доказів. Майбутній звіт про прибутки за Q1 2026, який очікується наприкінці квітня, стане ключовим тестом для виявлення того, чи компанія на шляху до досягнення або перевищення амбітних річних цілей. Для підвищення ціни акцій керівництво має продемонструвати, що імпульс 2025 року переходить у стабільні квартальні результати.

Визначеним ризиком є те, що новий прогноз може стати не стартовим майданчиком, а стелею для компанії. Якщо результати першого кварталу лише відповідатимуть верхній межі діапазону EPS $1,35–$1,45, інвестори можуть розцінити це як обережне перевищення і відреагувати продажем по факту. Це особливо ймовірно зважаючи на високу оцінку акцій та те, що очікування вже значно перевищили попередній консенсус. По суті, планка встановлена високо, і просте досягнення її може бути недостатнім для подальшого приросту.

У перспективі, інвесторам слід уважно стежити за будь-якими оновленнями щодо прогнозу на 2027 рік чи подальшими коригуваннями прогнозу на 2026 рік. Якщо керівництво надасть ще більш оптимістичні прогнози чи знову підвищить цілі, це стане сигналом про сильну впевненість у перспективах зростання компанії. З іншого боку, будь-які ознаки обережності чи небажання підвищувати прогноз можуть підкріпити поточний нейтральний настрій. У підсумку, розрив між очікуваннями буде вирішений наступним звітом про прибутки, а не останнім переглядом прогнозу.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

AI Oracle зростає всупереч падінню ринку, оскільки конфлікт в Ірані спричиняє волатильність нафти

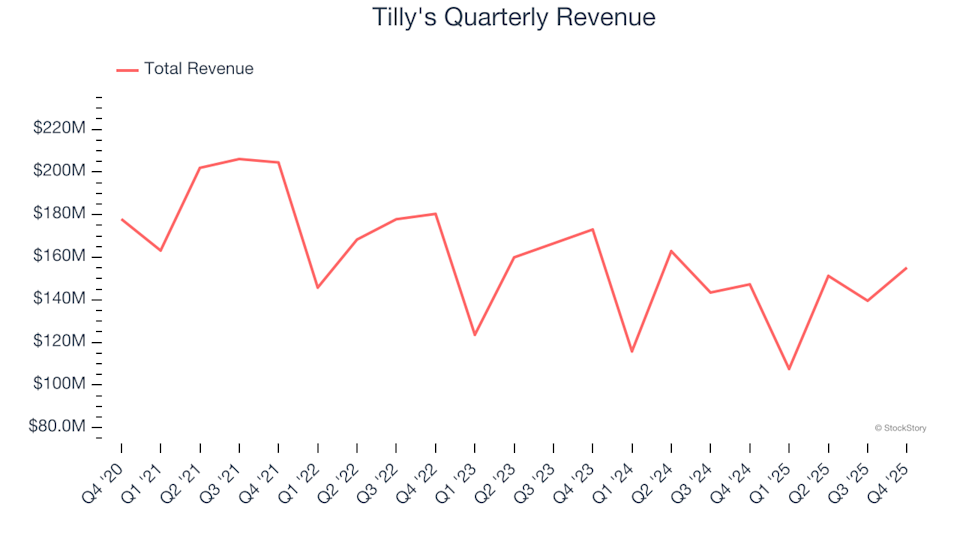

Tilly's (NYSE:TLYS) звітує про сильний четвертий квартал фінансового року 2025, акції зросли на 63,2%

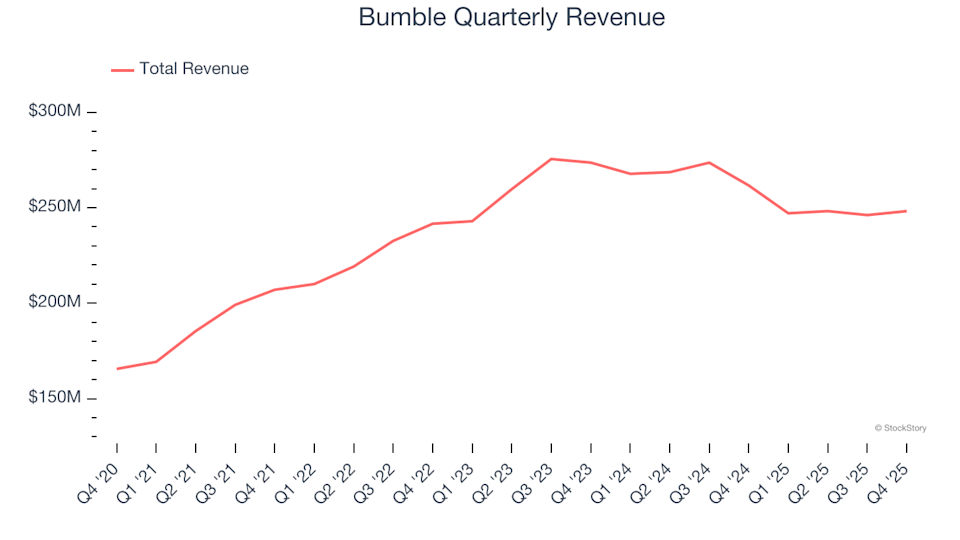

Bumble (NASDAQ:BMBL) показав сильні результати за 4 квартал CY2025, акції зросли на 21,7%

FTC поверне понад $47 мільйонів клієнтам, які були введені в оману Invitation Homes