Duke Energy наближається до річного піку після сильних фінансових результатів і підвищення рейтингів аналітиків на тлі різних думок інституційних інвесторів

Огляд ринку

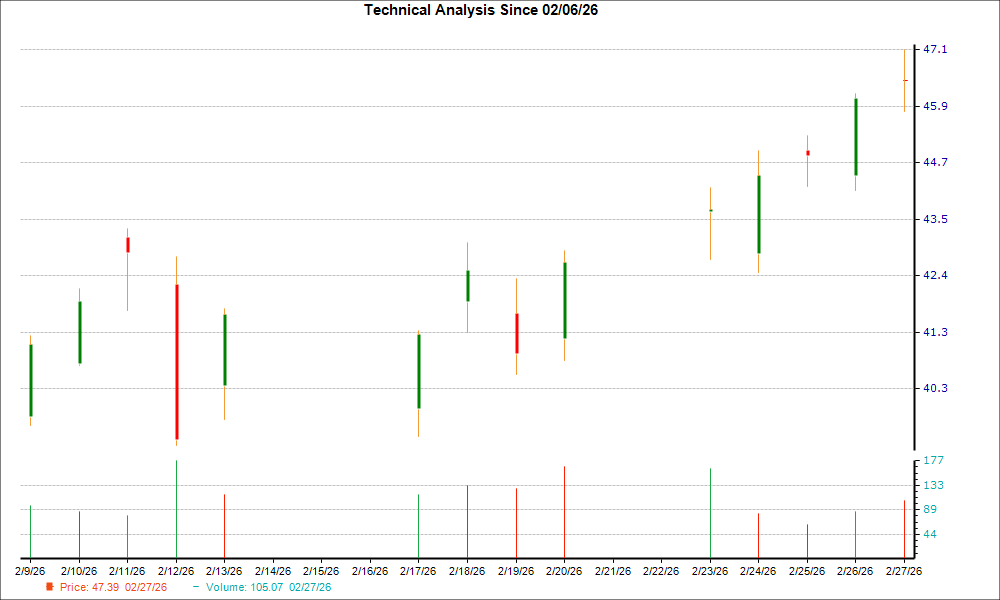

4 березня 2026 року Duke Energy (DUK) завершила торговий день на рівні $131.88, що означає зростання на 0.34% у порівнянні з попередньою сесією. Обсяг торгів склав 2.92 мільйона акцій, що нижче за звичайний середній показник у 4.07 мільйона. Акції торгуються близько до 52-тижневого максимуму $132.65, із діапазоном від $111.22 до $132.65. У результатах за четвертий квартал 2025 року Duke Energy повідомила про прибуток на акцію $1.50, трохи перевищивши прогноз у $1.49, і заручилась доходом у $7.94 мільярда, що перевищило очікуваний $7.57 мільярда. Ці позитивні результати призвели до підйому на 0.18% у передмаркеті до $121.94, що відображає короткострокову впевненість інвесторів.

Основні фактори, що впливають на продуктивність

Оцінки аналітиків та зростання прибутків

Wells Fargo & Company нещодавно підвищила цільову ціну на Duke Energy до $135 з $115, залишаючи позицію “equal weight”. Jefferies Financial Group також підняла цільову ціну до $141, зберігаючи рекомендацію “hold”. Ці оновлення слідують за сильними результатами Duke у четвертому кварталі, які виділяються 7% річним збільшенням прибутку на акцію, завдяки досягненням у сфері відновлюваної енергії та інфраструктури. Акції мають консенсусний рейтинг “Moderate Buy”, із середньою цільовою ціною $137, що демонструє обережний оптимізм. Однак думки аналітиків змішані: з групи 11 рекомендують купувати, 6 радять утримувати, а 1 пропонує продавати, що вказує на триваючі невизначеності.

Операційні покращення та стратегічні ініціативи

Duke Energy Florida досягла рекордно низької середньої тривалості відключень у 2025 році — 64 хвилини, завдяки зусиллям з укріплення електромережі. Це покращення операційної діяльності може допомогти зменшити регуляторні ризики і покращити утримання клієнтів, підтримуючи довгострокову стабільність. До того ж, Duke впроваджує інструменти штучного інтелекту в Огайо та Кентуккі для боротьби зі шахрайськими дзвінками та махінаціями, що відображає стратегічний крок до застосування технологій для економії витрат і зміцнення довіри клієнтів. Компанія також оголосила про плани додати 14 ГВт нових потужностей та 4.5 ГВт акумуляторного зберігання до 2031 року, розширюючи програму капітальних інвестицій для задоволення зростаючих енергетичних потреб. Ці дії відповідають галузевим тенденціям модернізації електромережі та інтеграції відновлюваної енергії.

Інституційна та інсайдерська активність

Інституційні інвестори, як Farther Finance Advisors LLC та Lockheed Martin Investment Management Co., збільшили свої частки у третьому кварталі, демонструючи вищу впевненість у Duke Energy. Проте інсайдерський продаж — зокрема CEO Louis E. Renjel, який скоротив свою участь на 23.61%, а SVP Regis T. Repko — на 19.80%, може відображати внутрішню обережність щодо короткотермінових перспектив. Інституційне володіння залишається на рівні 65.31%, але контраст між зовнішніми інвестиціями та діями інсайдерів може сприяти волатильності ціни акцій.

Ризики та настрої ринку

Шорт-інтерес у DUK зріс на 27.7%, сигналізуючи про зростання ведмежих настроїв, які можуть посилити тиск вниз, якщо перспективи ринку погіршаться. Негативна публікація щодо несподіваного підвищення рахунків для клієнтів, наприклад $450 за порожнє приміщення, призвела до більшої регуляторної уваги та зростання витрат на допомогу клієнтам. Ці виклики, разом із регуляторними питаннями щодо великих користувачів енергії і можливими затримками проектів, стають перешкодами для історії зростання Duke. Проте, відносно низький бета-коефіцієнт у 0.50 та дивідендна дохідність у 3.24% продовжують приваблювати інвесторів, орієнтованих на доходи.

Досягнення довгострокових цілей на тлі короткострокових викликів

Зобов’язання Duke Energy щодо чистої енергії та інфраструктури відповідають ширшим економічним тенденціям, але компанія все ще зіштовхується із значними ризиками виконання, включаючи регуляторні бар’єри та операційні витрати. CEO Harry Sideris зберігає оптимізм щодо досягнення 5%-7% зростання прибутку на акцію до 2028 року, хоча ця перспектива контрастує з поточним тиском ринку, таким як волатильність і продаж інсайдерів. Майбутня продуктивність компанії залежатиме від її здатності балансувати між довгостроковими стратегічними цілями та невідкладними операційними і репутаційними викликами.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Експерти з Wall Street очікують, що Intuit (INTU) може зрости на 33,67%: ось що вам потрібно зрозуміти

Illinois Tool демонструє стійкі перспективи попри тривалі виклики

OR Royalties (OR) демонструє "свічковий патерн Молот": чи це можливість купити на падінні?