Акції Waste Management: експертні прогнози та оцінки

Waste Management, Inc.: Огляд компанії та останні результати

Штаб-квартира Waste Management, Inc. (WM) розташована в Х'юстоні, штат Техас. Це один із найбільших постачальників екологічних послуг у Північній Америці. З ринковою капіталізацією у $91,4 мільярда WM контролює широкий спектр операцій, включаючи збирання, переробку, утилізацію відходів та відновлення матеріалів. Компанія також займається перетворенням газу з полігонів у корисну енергію та пропонує спеціалізовані послуги, такі як регульоване управління медичними відходами та безпечне знищення інформації.

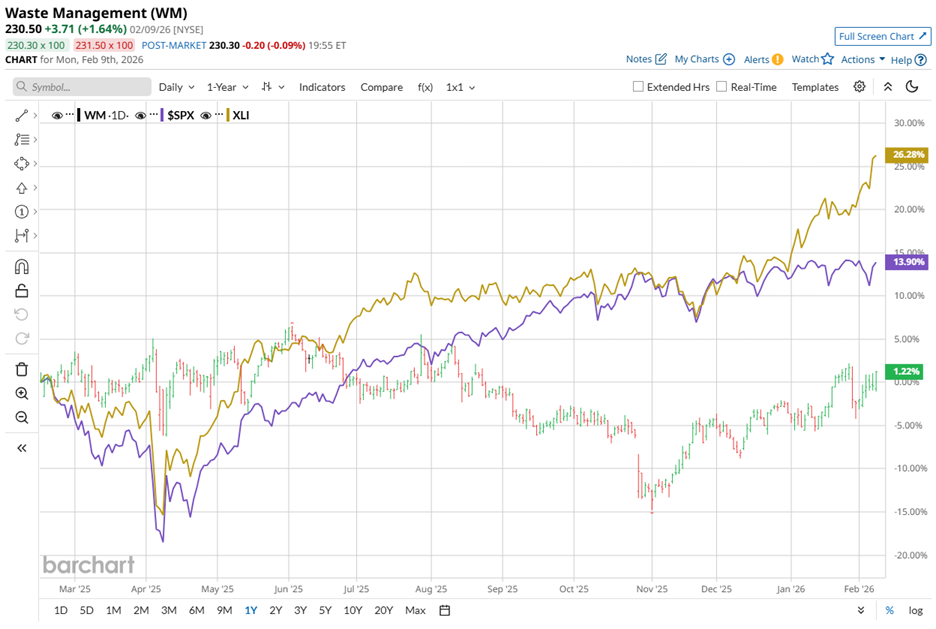

Динаміка акцій та порівняння із сектором

За останній рік акції WM зросли на 2,5%, відстаючи від зростання індексу S&P 500 на 15,6%. Проте з початку року WM перевершила ширший ринок, додавши 4,9% у порівнянні з підйомом S&P 500 на 1,7%. Для порівняння, State Street Industrial Select Sector SPDR ETF (XLI) виріс на 26,5% за минулий рік і на 12% з початку поточного року.

Останні фінансові результати та основні підсумки

28 січня WM оприлюднила фінансові результати за четвертий квартал 2025 року, що призвело до падіння ціни акцій майже на 3,7% наступного дня. Компанія повідомила про виручку у $6,31 мільярда, що не виправдало очікувань аналітиків у $6,39 мільярда, хоча це все ж означає зростання на 7,1% порівняно з минулим роком.

Скоригований прибуток на акцію (EPS) склав $1,93, що трохи нижче за консенсус-прогноз у $1,95, але все ж на 13,5% більше, ніж рік тому. Legacy Business компанії продемонстрував зростання скоригованого операційного EBITDA на 10,1% у 2025 році, а маржа зросла на 150 базисних пунктів і досягла 31,5%. Сегмент Healthcare Solutions також показав сильні результати — скоригована маржа EBITDA зросла на 180 базисних пунктів до 16,9%.

Перспективи та очікування аналітиків

Керівництво WM зберігає оптимізм щодо майбутнього, прогнозуючи операційний EBITDA у діапазоні від $8,15 мільярда до $8,25 мільярда на 2026 рік, а також очікуваний вільний грошовий потік у межах $3,7–3,8 мільярда. Ці прогнози підкреслюють потужну інфраструктуру компанії у сфері управління твердими відходами та її постійні інвестиції у переробку, відновлювану енергію, оновлення автопарку й сучасні рішення для медичних відходів.

Аналітики прогнозують розбавлений EPS у розмірі $8,14 для 2026 фінансового року, що означає зростання на 8,5% порівняно з попереднім роком. WM перевищила очікування по EPS у двох із останніх чотирьох кварталів і не дотягнула у двох інших.

Рейтинги аналітиків і цільові ціни

Wall Street зберігає позитивний погляд на акції WM, присвоюючи консенсус-рейтинг “Помірно купувати”. З 27 аналітиків 18 рекомендують “Сильно купувати”, один радить “Помірно купувати”, а восьмеро оцінюють акцію як “Тримати”.

Довіра аналітиків останнім часом зросла; три місяці тому лише 14 аналітиків виставили рейтинг “Сильно купувати”. Така зміна відображає зростання впевненості у підвищенні маржі компанії та дисциплінованому управлінні капіталом.

Останні оновлення цільових цін підкріплюють цей настрій. 30 січня Oppenheimer підвищив цільову ціну з $263 до $264 і підтвердив рейтинг “Outperform”. Того ж дня James Schumm з TD Cowen підняв свою ціль із $265 до $270, зберігаючи рейтинг “Buy”. Середня цільова ціна для WM становить $253,64, що вказує на потенційне зростання на 10%, тоді як верхній орієнтир TD Cowen передбачає можливий приріст на 17,1% від поточного рівня.

Додаткові ресурси

Розкриття інформації

На момент публікації Aanchal Sugandh не мала жодних позицій, прямо чи опосередковано, у цінних паперах, що обговорюються.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

ALRM проти ALLE: яка акція наразі пропонує більшу цінність?

Акції Bank of Hawaii (BOH) зросли на 2,8% після останнього звіту про прибутки: чи збережеться імпульс?

AGNC Investment (AGNC) впала на 7,1% після попереднього звіту про прибутки: чи можливе відновлення?